こんにちは、非鉄金属ナビ運営事務局です。

本日は、2025年下期〜2026年前半にかけて注目される**6つの主要非鉄金属(銅・亜鉛・鉛・アルミ・ニッケル・錫)**の価格見通しを根拠とともに私の見解をお伝えしたいと思います。

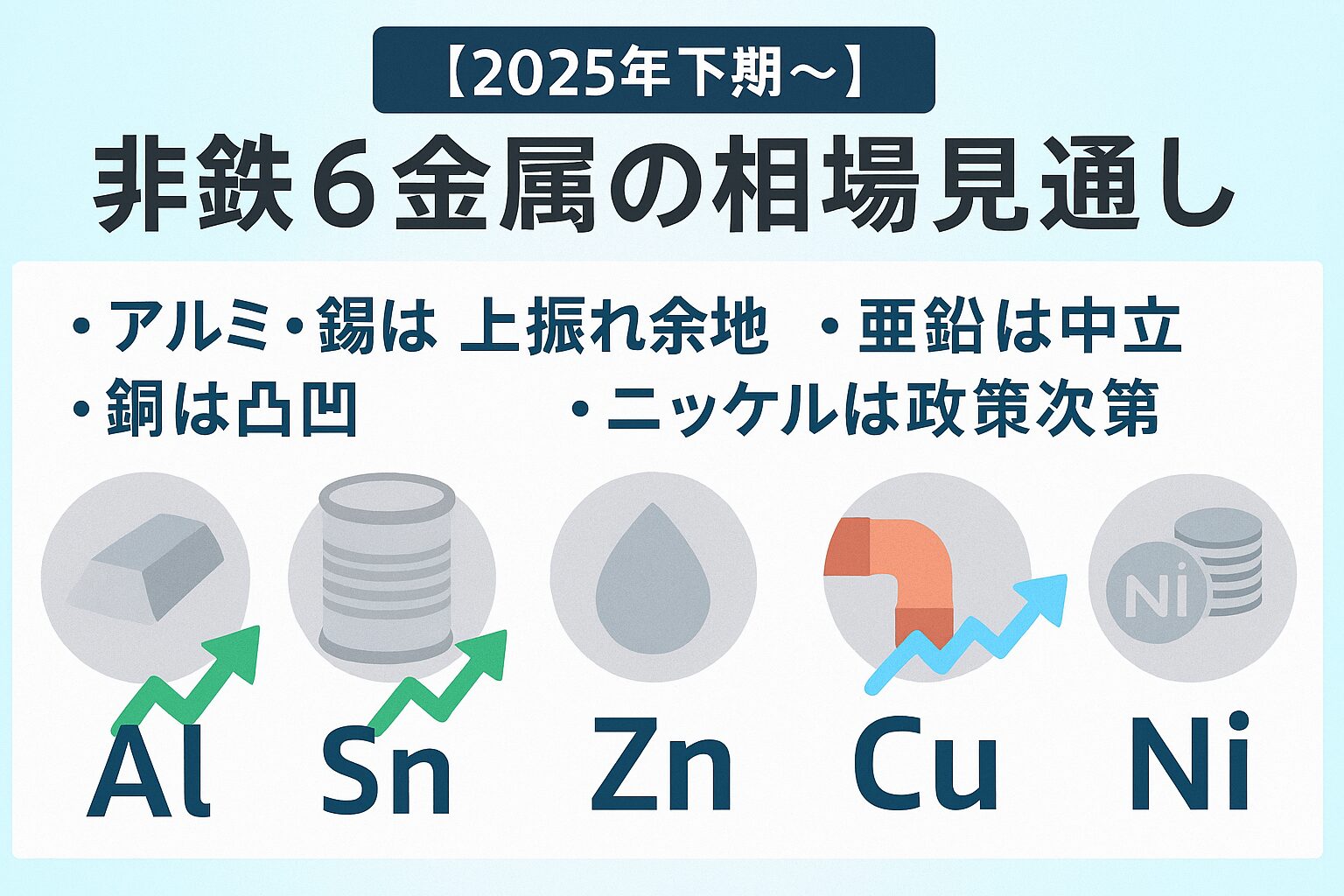

🔍 ざっくり結論まとめ

| 金属名 | 相場の方向性 | 特徴 |

|---|---|---|

| アルミ | 上昇余地あり | 中国供給制限 |

| 錫 | ニュース次第で急変動 | ミャンマー再開観測に左右される |

| 銅 | 長期強気・短期凸凹 | 精製銅は余剰予想も需要堅調 |

| 亜鉛 | 横ばい傾向 | 鉱山増でも製錬制約あり |

| 鉛 | 横ばい | 補修用需要が下支え |

| ニッケル | 高ボラ・政策次第 | インドネシア主導の供給調整が鍵 |

🟠 銅(Copper)

▼ 現在の位置づけ

- 長期では送電・EVなどの構造需要が堅調

- ただしICSGは2025年以降も精製銅は余剰予想

▼ 短期(1〜3か月)

- 製錬停止や天候要因で“上振れ”もあり得る凸凹相場

- 米英の対ロ制裁以降、地域プレミアム差に注目

▼ 中期(6〜12か月)

- LME想定レンジ:$8,800〜10,500/t

- 構造的な下支えあり、過度な下落は限定的

▼ 注目指標

- ICSG月報(需給統計)

- LME在庫の流れ

- 米欧の制裁・関税動向

▼ 実務ヒント

- 在庫取り崩し局面で分割エントリー

- ニュース急騰には利益確定を意識

✅ まとめ

銅は非鉄の主役ともいえる存在。需要は長期的に強いものの、短期ではニュース一発で大きく動くことが多く、“押し目を拾っていく”冷静さが必要ですね。

地域間の価格差や在庫推移にも気を配りながら、販売を意識するべきです。私も欲を出して何度後悔したか分かりません。笑

🔵 亜鉛(Zinc)

▼ 現在の位置づけ

- ILZSG:2025年上期 +47千tの余剰

- ただし在庫は109千t減、製錬制約が支え

▼ 短期(1〜3か月)

- TC低下・製錬制約で底堅さあり

- 稼働ニュース次第で小反発も

▼ 中期(6〜12か月)

- 景気次第で回復あっても**$2,400〜2,900/t**のレンジ想定

▼ 注目指標

- 製錬稼働停止/再開の動向

- TCトレンド(製錬手数料)

- LME在庫の3週連続減少など

▼ 実務ヒント

- 回転重視で横ばい前提の戦略が有効

- 在庫トレンドに素直に反応すること

✅ まとめ

亜鉛は「派手さはないが崩れにくい」金属。製錬能力がボトルネックとなっており、鉱山が増えても大きく下がりにくい。亜鉛の約半分は中国で消費されていることから

中国景気に大きく影響を受けますね。トランプ政権による米国経済の影響も大きそうです。現状の相場の$3,000前後を推移するのではないでしょうか。

🟣 鉛(Lead)

▼ 現在の位置づけ

- ILZSG:2025年上期 +21千t余剰/在庫+26千t

- 再生鉛供給の増加と補修需要のバランス

▼ 短期(1〜3か月)

- バッテリー交換需要で底堅い

- 季節性と在庫増減で動きづらい展開

▼ 中期(6〜12か月)

- LME想定レンジ:$1,950〜2,300/t

- 緩やかな余剰と安定相場

▼ 注目指標

- 自動車販売・使用率

- 再生鉛の供給増加

- 在庫の積み上がり

▼ 実務ヒント

- 逆張り・回転で刻む戦略が基本

- 在庫が増えているときの“追い買い”は控えめに

✅ まとめ

鉛はボラも小さく、堅実な動きをする金属。派手な上昇は期待しにくいですが、需要も供給も読みやすいため、逆張りと短期回転で安定した立ち回りがしやすい相場です。長く持つより、タイミングよく出入りするのが正解です。鉛スクラップ市場はトレンドに左右されやすいので、何か大きなニュースがあれば転換するかもしれませんね。

🟢 アルミ(Aluminium)

▼ 現在の位置づけ

- 中国の年産キャップ(4,500万t)に接近し増産余地なし

- ロシア産新地金のLME受入制限で需給に歪み

- 欧州再稼働は遅延・高コストで進まず

▼ 短期(1〜3か月)

- 雲南省などでの乾季電力リスクあり

- LME在庫の取り崩しが上昇要因

▼ 中期(6〜12か月)

- LME想定レンジ:$2,400〜3,100/t

- グリッド投資・電線需要が支え

▼ 注目指標

- 中国の稼働容量とキャップ到達

- 欧州の再稼働ニュース

- LME在庫・ワラントの推移

▼ 実務ヒント

- 押し目拾い+地域プレミアム乖離に注目

- 実需側の価格感とのギャップも意識

✅ まとめ

アルミはこれからの注目株。中国のキャップ制限やロシア制裁の影響で、需給がタイトになりやすく、LMEと実勢価格のズレも出やすい状況です。長い目では上値余地があり、押したタイミングで丁寧に拾う戦略が合っています。個人的には私が最も期待している主要金属です。

🟤 ニッケル(Nickel)

▼ 現在の位置づけ

- インドネシアの過剰供給が続く中で価格は5年ぶり安値圏

- 政策での供給抑制が市場の注目点

▼ 短期(1〜3か月)

- 下値不安はあるものの、急反発リスクも高い

- ヘッドラインによるショートカバーに注意

▼ 中期(6〜12か月)

- LME想定レンジ:$14,000〜18,500/t

- 政策の実弾化でレンジ上抜けも視野

▼ 注目指標

- インドネシアRKAB・ロイヤルティ政策

- LME在庫の変動

- 電池・ステンレスの需要動向

▼ 実務ヒント

- 通常時は軽めの回転、急騰時は利確優先

- 供給ニュースに即座に反応できる準備を

✅ まとめ

ニッケルは今の相場で最も難易度が高い金属。ボラが大きく、政策一つで一気に反転することも。普段は様子見気味に構えつつ、ヘッドラインが出た瞬間に動ける準備が求められます。慌てず、焦らず、スピード勝負です。

⚪️ 錫(Tin)

▼ 現在の位置づけ

- ミャンマーMan Maw鉱山の再開観測が最大の変動要因

- 出荷再開のニュースで相場が急変しやすい

▼ 短期(1〜3か月)

- 再開関連の続報待ち

- ロジ面・許認可状況が相場のカギ

▼ 中期(6〜12か月)

- LME想定レンジ:$28,000〜37,000/t

- 半導体回復ではんだ需要が支えに

▼ 注目指標

- 国際錫協会(ITA)の現地報告

- インドネシアTimahの出荷状況

- コンゴ鉱山の治安

▼ 実務ヒント

- 軽め・分割でのトレードが有効

- ニュース+在庫減の組合せが買いシグナル

✅ まとめ

錫は「最もニュースに敏感な金属」です。ミャンマーやインドネシアの動き一つで相場が一変するため、常に情報にアンテナを張る必要があります。下値は半導体需要で堅いため、ニュースが重なったタイミングでは思い切って攻めに出るのも有効です。

相場は常に変動しており、予測はあくまで予測です。

確実なのは「今、いくらで売れるか」という事実だけです。

将来の変動リスクを避けるためにも、高値圏にある今のうちに一度査定してみることをお勧めします。

👉 **リスク回避!本日の非鉄スクラップの最高値はこちら**

👉 **【参考】本日の非鉄相場一覧はこちらから**

📚 関連コンテンツ