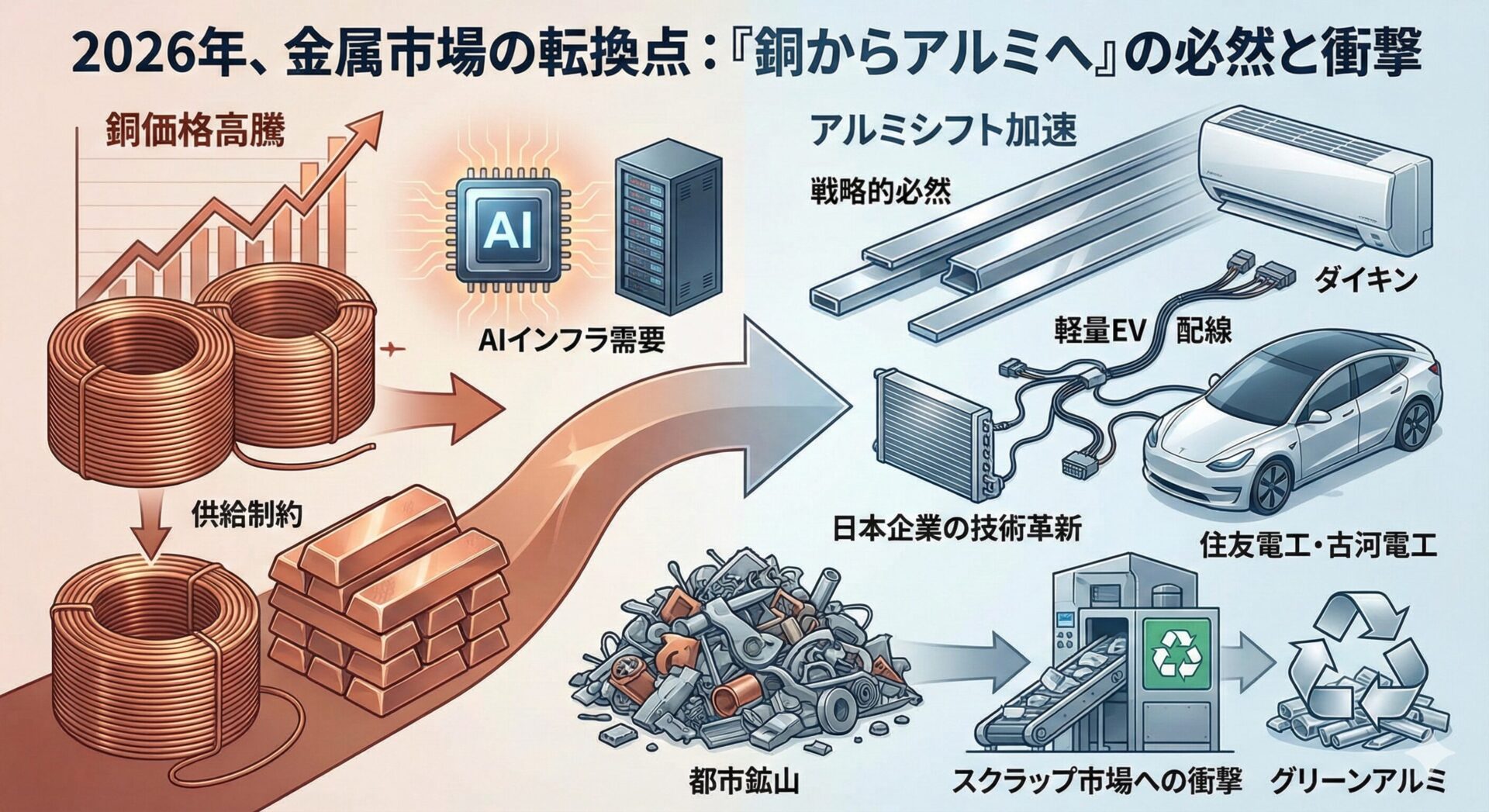

2026年に入り、金属市場はかつてない転換点を迎えています。長らく産業界の「血管」として君臨してきた銅ですが、その地位の一部を急速にアルミニウムへと譲り渡しつつあります。

単なるコストダウンのための代替ではありません。「銅が物理的に手に入らない」「銅はAIやハイテク分野に優先的に回される」という供給制約が、このシフトを強制しているのです。本記事では、最新の2026年市場データと、住友電工や古河電工、ダイキン工業といった日本企業の具体的な「脱・銅」への取り組み、そしてこの転換がもたらす「スクラップ市場(都市鉱山)」への衝撃について深掘りします。

本文に進む前に、一つだけ提案させてください。

「毎日わざわざ価格を調べに行く」手間を、今日からゼロにしませんか?

完全無料で毎日の最新相場をメールでお知らせいたします。

───── それでは、本文の続きをどうぞ ─────

1. なぜ今、銅からアルミなのか?(市場の構造的変化)

かつてアルミへの代替は「安かろう悪かろう」の妥協策でした。しかし2026年の現在は、「戦略的必然」へと変化しています。

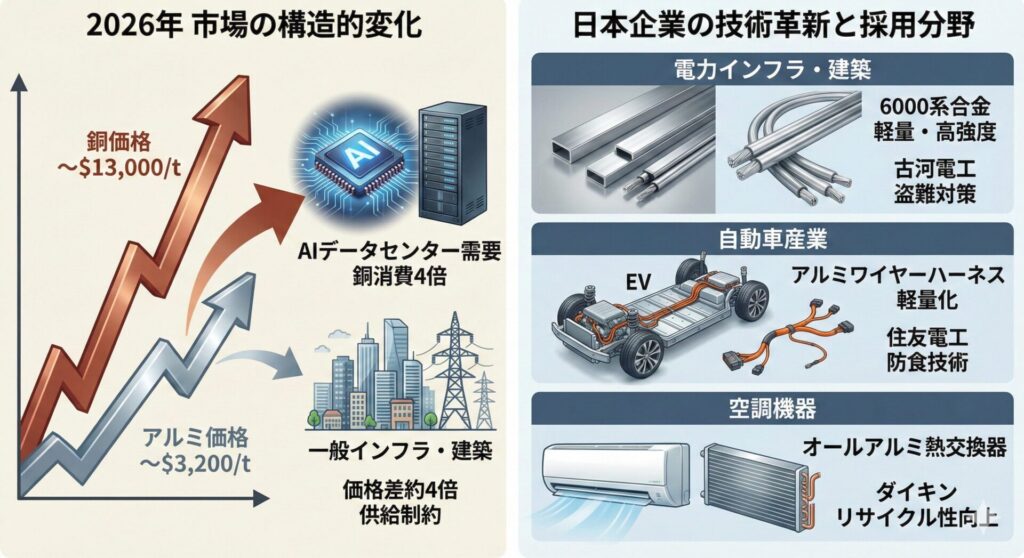

- 衝撃的な価格差と銅の「枯渇」 現在、LME(ロンドン金属取引所)において銅価格はトンあたり約13,000ドル(約200万円〜)の高値を推移しています。一方、アルミは約3,000ドル前後です。AIデータセンターの建設ラッシュにより、銅は「構造的な供給不足」に陥っており、この4倍近い価格差が企業に決断を迫っています。

- AIインフラのブラックホール化 2026年のAI関連支出は2兆ドルを超えると予測されています。AIデータセンターは従来の施設に比べて約4倍の銅を必要とします。高純度の銅がAIや半導体に吸い上げられるため、一般インフラには入手可能なアルミを使わざるを得ない状況です。

2. 日本企業の決断と技術革新:具体的に「どこ」が変わっているのか?

日本企業は長らく品質への懸念からアルミ化に慎重でしたが、2025年以降、技術革新を武器に「攻めの代替」へと転じています。

① 電力インフラ・建築(バスダクト・電線)

最も代替が進んでいる分野です。ここでは「6000系(特に6101合金)」と呼ばれる、強度と導電性のバランスに優れたアルミ合金が主役です。

- データセンターと AIサーバーの重量化に伴い、軽量なアルミ導体(バスバー)の採用が急増しています。6101合金は銅に近い強度を持ちながら重量は3分の1であるため、耐震設計の観点からも「銅よりアルミ」が選ばれています。

- 国内の「盗難対策」需要 古河電気工業などが展開する「らくらくアルミケーブル」は、軽量化による施工性向上だけでなく、「銅線盗難」への防衛策としても注目されています。転売価値の低いアルミを採用することで、インフラのセキュリティを物理的に担保する動きです。これには建築配線に適した柔軟な「8000系合金」技術が寄与しています。

② 自動車産業(ワイヤーハーネス)

EV(電気自動車)において、航続距離を左右する「重量」は敵です。

- 住友電工・古河電工の躍進

車内に張り巡らされるワイヤーハーネスにおいて、アルミ化は決定的なトレンドです。かつてアルミ電線は「強度が低く、端子が腐食しやすい」という課題がありましたが、住友電気工業や古河電気工業は、特殊な合金配合と防食技術によりこれを克服。 2026年モデルの新型EVでは、高電圧ケーブルを中心に採用率が飛躍的に向上しており、銅の使用量を大幅に削減しています。

③ 空調機器(熱交換器)

- ダイキンの戦略的転換 空調世界大手のダイキン工業などは、エアコンの心臓部である熱交換器の銅パイプを、アルミ素材へ置き換える取り組みを加速させています。 銅価格の高騰が製品コストを直撃するのを防ぐだけでなく、オールアルミ化によるリサイクル性の向上という環境面でのメリットも、この動きを後押ししています。

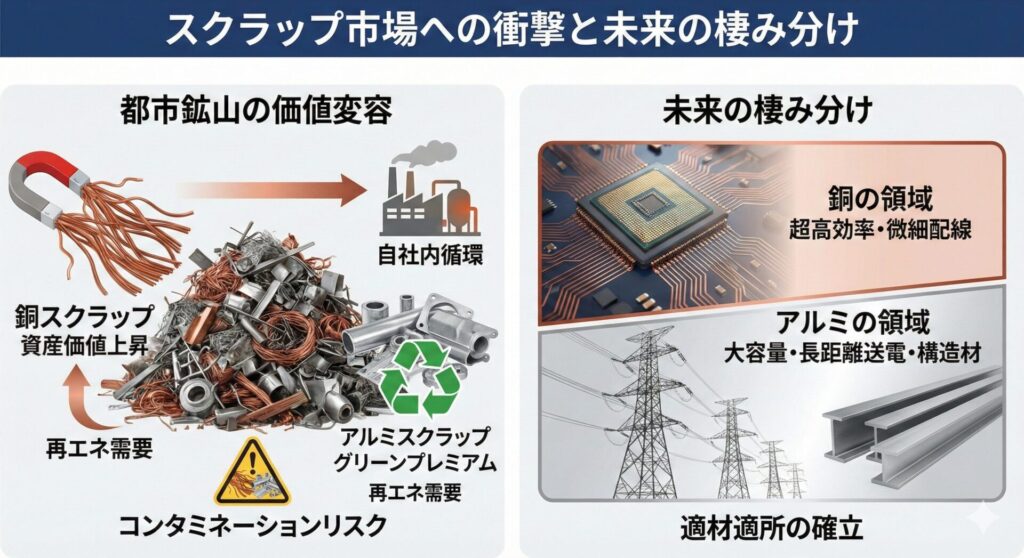

3. スクラップ市場への波紋:「都市鉱山」の価値変容

「銅からアルミへ」のシフトは、新品市場だけでなく、リサイクル(スクラップ)市場にも巨大な歪みを生んでいます。

銅スクラップ:「ゴミ」から「資産」へ

銅価格の高騰により、銅スクラップの市場価値は劇的に上昇しています。

- 囲い込みの激化: 高純度の銅スクラップ(特号銅など)は、市場に出回る前に大手伸銅メーカーや製錬所が「クローズド・ループ(自社内循環)」で回収してしまうため、市中の流通量が極端に細っています。

- 選別コストの壁: アルミ代替が進むことで、解体現場から出るケーブル類には「銅」と「アルミ」が混在することになります。これらを正確に見分ける高度な選別機(LIBS選別機など)を持つリサイクル業者だけが生き残れる状況です。

アルミスクラップ:「グリーンアルミ」の主役

アルミは新地金を製造するのに大量の電気を使いますが、スクラップからの再生(二次合金)は、わずか5%のエネルギーで済みます。

- 「グリーンプレミアム」の発生: 脱炭素経営を掲げるトヨタなどの自動車メーカーは、CO2排出量の少ない「再生アルミ」を渇望しています。このため、良質なアルミスクラップ(特にサッシや自動車部品由来の6000系)には、新品に近い価格、あるいは**「環境価値」というプレミアム**が上乗せされる現象が起きています。

「コンタミネーション(異物混入)」リスクの増大

銅線の代わりにアルミ線(あるいは銅被覆アルミ線:CCA)が普及することで、将来的なリサイクル現場では「銅だと思って溶かしたらアルミが混ざっていた」というコンタミネーション(不純物混入)問題が深刻化すると予測されます。これはリサイクル材の品質を低下させる最大のリスクであり、2026年現在、選別技術への投資が急務となっています。

4. 将来予測:2026年は「分水嶺」

- 棲み分けの確立 この流れは不可逆的です。将来的には、**「超高効率・微細な配線=銅」「大容量・長距離送電・構造材=アルミ」**という明確な棲み分けが確立するでしょう。 特に送電網(グリッド)の近代化において、銅はあまりに高価で重すぎます。海外ではナノカーボンを添加した「銅並みの導電性を持つアルミ(Covetic Aluminum)」の研究も進んでおり、代替技術はさらに高度化します。

- 市場への影響 銅市場は底堅い需要により高止まりが続きますが、アルミへの需要シフトが一定の「価格上昇抑制(キャップ)」として機能するでしょう。一方で、アルミ市場においては、単なる地金ではなく、6101合金や高機能ハーネスを製造できる**「加工技術を持つ企業」の価値**が劇的に高まると予測されます。

結び:選ばれるのは「金属」ではなく「機能」

2026年、私たちは「銅かアルミか」という単純な二元論ではなく、「必要な機能(導電性・軽さ・強度)を、いかに安定的に調達するか」というサプライチェーンの戦いを見ています。

銅価格の高騰は、皮肉にも日本企業が持つ「アルミ合金技術」のポテンシャルを再発見させました。 製造業や建設業に携わる方々は、「図面通りの銅」を探すのではなく、「機能を満たすアルミ」への設計変更を恐れずに検討すべき時が来ています。それが、この不確実な資源高の時代を生き抜く、最も賢明な防衛策となるでしょう。