「亜鉛の建値がまた上がった」「62.8万円はこれからも続くのだろうか」――2026年4月に入ってから、こうした声をバイヤーや仕入れ担当者の皆様からよく耳にするようになりました。

実際、三井金属が2026年4月20日に公表した亜鉛建値は1トンあたり628,000円です。4月1日時点の571,000円と比べると、わずか20日間で57,000円もの上昇です。これは国内の亜鉛市場にとって、かなりインパクトの大きい値動きと言わざるを得ません。

では、この高騰は今後も続くのでしょうか。結論を先にお伝えすると、短期(1〜3か月)は高値圏を維持しやすい一方、中期(3〜12か月)では需給の余剰圧力からやや軟化していく可能性が高い、というのが我々の見立てです。

この記事では、今まさに動いている最新データをもとに、①高騰の背景にある3つの要因、②短期・中期・長期ごとの価格予測レンジ、③今後の相場を左右する4つの注目ポイントを、順を追ってわかりやすく解説します。仕入れ・販売・在庫管理の意思決定に、ぜひお役立てください。

2026年4月の亜鉛建値・最新データを確認する

まずは現時点の数字を正確に押さえておきましょう。相場の議論は「今どこにいるか」を確認することから始まります。

非鉄金属ナビ運営事務局では、今回の記事作成にあたり2本の相場レポートと公開データを照合・検証しました。以下は、2026年4月20日時点で確認できた一次データです。

| 項目 | 数値 | 確認方法 |

|---|---|---|

| 三井金属 亜鉛建値(4月20日) | 628,000円/t | 三井金属公式ページ |

| 三井金属 亜鉛建値(4月1日) | 571,000円/t | 同上 |

| 20日間の上昇幅 | +57,000円/t | 上記2値の差分 |

| LME亜鉛 3か月価格 | 3,446ドル/t | LME Zinc公式ページ |

| LME亜鉛 Cash(4月17日) | 3,439ドル/t | Westmetall |

| LME亜鉛 在庫(4月17日) | 112,825t | Westmetall |

628,000円という水準は、過去数年のレンジで見ても明らかに高い水準です。しかし重要なのは「なぜここまで上がったのか」という背景の理解です。次の章でその構造を解説します。

なぜ今、亜鉛相場は急騰しているのか

高騰の背景には、3つの要因が同時に重なっています。それぞれを確認していきましょう。

国内建値を押し上げる「LME×円安」の構図

国内の亜鉛建値は、LME(ロンドン金属取引所)の価格に為替レートを掛け合わせることで決まります。つまり、LMEが横ばいでも円安が進めば建値は上振れするし、LMEが少し下落しても円安幅が大きければ国内価格は高止まりします。

今の日本の亜鉛相場は、この「LME×円安」の両輪が同時に働いている状態です。LME亜鉛の3か月価格は3,446ドル/tと高値圏にあり、そこに円安の為替効果が乗ることで、628,000円という国内建値が形成されています。

「LMEだけを見ていたら判断を誤る」というのが、我々が今回のデータ検証を通じて実感した点です。亜鉛を仕入れる・販売する立場の方は、LMEの数値と合わせて為替の動きを必ずセットで確認することをおすすめします。

LME在庫の低水準が需給に緊張感を生む

Westmetallのデータによると、2026年4月17日時点のLME亜鉛在庫は112,825tです。この水準は決して潤沢とは言えません。在庫が少ないということは、現物の需給が引き締まりやすく、価格の急落を招くような「売り圧力」が出にくい環境を意味します。

ただし、在庫が低いことと「相場が一直線に上がり続ける」ことは必ずしも同義ではありません。直近データをもとに正確に表現するなら、「在庫の低さが短期の上振れリスクを残している」という表現が最も妥当です。

一部のレポートでは「LMEがバックワーデーション(逆ざや)の常態化」という強い表現を使うケースもありますが、4月17日時点のデータではCash 3,439ドルに対して3か月 3,447.5ドルであり、大きな逆ざやとは言いにくい状況です。過度に強気なシナリオを鵜呑みにすることは避け、データに即した判断が必要です。

共通の方向性

国際鉛亜鉛研究会(ILZSG)が2026年の精錬亜鉛市場について271千トンの供給余剰を予測しており、Fastmarketsも2026年前半の底堅さを認めつつ年間では余剰感が残ると見ています。今の高値は説明できる。しかし、この強さが年単位で続くシナリオを本線にするのは危険、というのが我々の結論です。

2026年亜鉛相場の振り返り

今後の最新予測をする前に、当メディアでの過去の予測の振り返りをしたいと思います。

当メディアでは次のような記事を公表しておりました。

国内外の主要な調査機関や企業が発表している2026年の価格予測データを見てみましょう。

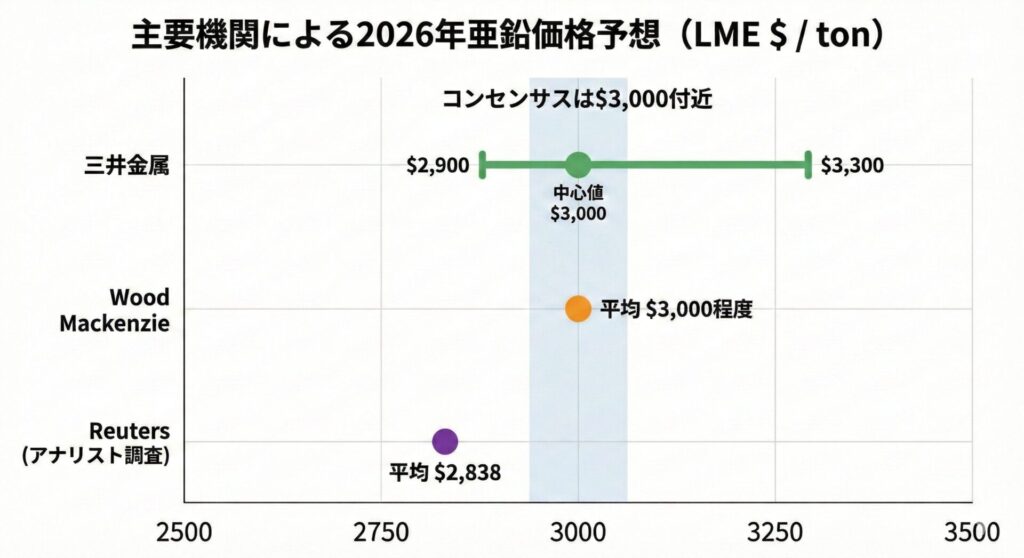

・三井金属:年平均 3,000ドル(レンジ 2,900〜3,300ドル)

・Wood Mackenzie:年平均 3,000ドル程度

・Reuters(アナリスト調査):年平均 2,838ドル(やや弱気)

・ILZSG(国際鉛亜鉛研究会):27.1万トンの供給過剰(Surplus)を予測

亜鉛相場に関しては、多くの専門家が似たような傾向の予測をしており、

ざっくり「3,000ドル前後」ぐらいで予想しているのが伺えますね。

とはいえ、円安が進んでいますので、現状の為替から亜鉛建値に換算すると「500,000円」を超えるためかなり高い印象を受けます。

需給バランスについての3つのポイント

それでは多くの専門家が3,000ドルを予想するポイントを具体的に確認していきましょう。

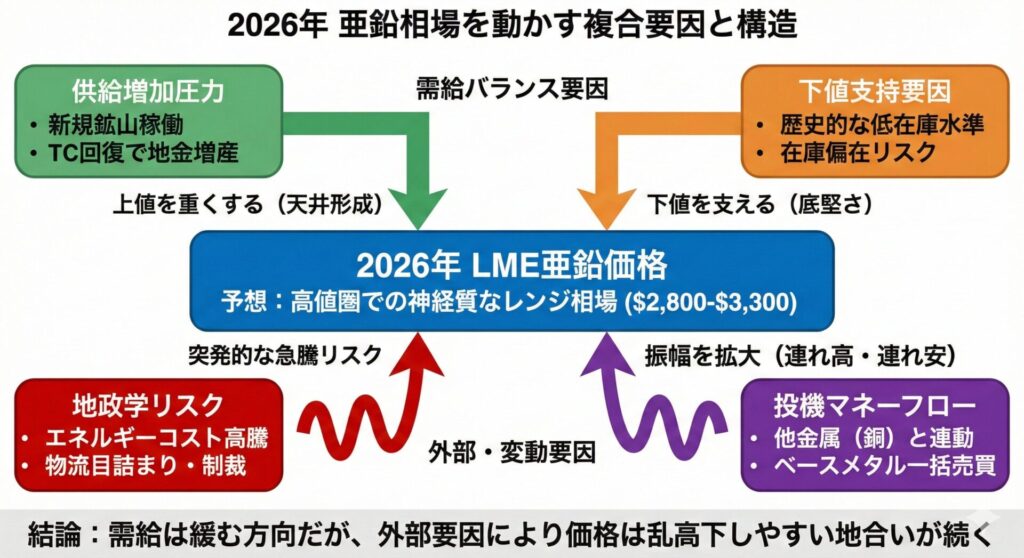

2026年、「余るのに下がらない」という現象が起きる背景には、以下の3つの大きな要因があるといわれております。

1. 供給(鉱山):増産による「価格の天井」

2026年は、コンゴのKipushi鉱山をはじめとする新規鉱山からの供給増加が見込まれています。今までは若干不足気味であった鉱石供給が潤沢になることで、価格が青天井に高騰するリスクは抑えられ、相場の「天井」が形成されやすくなります。

TC(製錬マージン)の回復による地金増産

世界全体では鉱石不足が解消され、TC(製錬マージン)も回復傾向にあります。

※TC(製錬マージン)とは、製錬所が精鉱(鉱石)を処理して地金にする際に受け取る「処理費(製錬マージン)」。

凄く簡単に言い換えると、TCとは製錬所(三井金属)のような会社が鉱山会社から受け取る費用です。

鉱石が不足すると、鉱石を供給する側の鉱山会社の立場が強くなりますので、このTC費用は安くなります。

逆に鉱石が多くなると、立場が逆転しますので、TC費用は高くなります。

TC費用が安い場合は、精錬会社が鉱石から地金を製造しても利益が残りづらいので、精錬会社からすると地金を作りにくくなります。逆の場合は、利益が残りやすいので精錬会社が地金を作りやすい状況になります。

よって、2026年はT/Cが高くなるので、精錬会社の地金の供給量が増えることが見込まれるので、供給が需要を上回る見込みです。

3. 続く低在庫

現在のLME(取引所)在庫は、直近データでは約10万t(2026年2月5日)です。

これは過去と比べるとまだ薄く、たとえばLME在庫が20万t前後あった局面(2021年10〜12月ごろ)や、25万t台が見えていた局面(2017年秋ごろ)と比べると、在庫の「安心感」は明らかに低い水準です。なお、2025年末には5万t台まで落ちた日もあり、市場が“低在庫”に敏感になりやすい地合いが続いています。

この文脈で重要なのが、ILZSGが示す2026年の供給過剰(サプラス)約27.1万tは、たしかに需給としては「余る」見通しである一方、いまの低在庫状況を一気に反転させる(=在庫がドカンと積み上がる)と断定できる規模ではない、という点です。理由はシンプルで、

①27.1万tは「世界全体の年間バランス」であってLME倉庫にそのまま積み上がる量ではないこと

全世界で亜鉛は年間に1,200万t~1,300万tの消費があるので、27万tは小さな数字です。

②在庫は“量”だけでなく地域・銘柄・置き場所の偏り(必要な場所に無い)でタイト感が残ること、

③実際にLME在庫は2025年11〜12月に8.4万t以上増えた局面があっても、それだけで「余剰ムード一色」に切り替わるとは限らないこと、です。

需給のまとめ

結局のところ、2026年は亜鉛は供給過剰に向かうが、低在庫を解消するほどの余剰感はないので、

「需給バランスはちょうどいいぐらいになる」

というのが大筋のようです。

それでは価格変動の真の要因は何だと思いますか?

実はここ数年は需給バランス以外の要因が価格に大きな影響を与えています。

相場を動かす2つの裏要素

上述したように亜鉛相場は、単純な「余っている・足りない」という需給バランスだけで決まるわけではありません。

最近ではむしろ、以下の2つの要素が価格に多大なる影響を及ぼしております。

1. 地政学リスク:供給網を直撃する「見えないストレス」

戦争や紛争、国同士の対立は、亜鉛の現物市場にダイレクトに影響を与えます。

- エネルギーコストの跳ね上がり: 亜鉛は「電気の缶詰」と呼ばれるほど、精鉱から地金を作る(製錬)工程で大量の電力を消費します。エネルギー価格の暴騰は、製錬コストの急上昇を招き、即座に価格へ転嫁されます。

- 物流の目詰まり: 海上運賃の上昇、航路の変更、輸出規制などが重なると、世界中で「モノはあるのに、必要な場所に届かない」というパニック買いを誘発します。

つまり: ニュース一発で「供給不安なら買い」「リスクオフなら売り」と、需給表を無視した値動きが起きるのが亜鉛の特徴です。

2. マネーフロー:他金属に引きずられる「連れ高・連れ安」

もう一つの盲点が、投資家による「ベースメタル一括売買」です。

多くの投機資金(マネー)は、亜鉛単体ではなく、銅やアルミなどを含めた「非鉄金属全体」をひとつのパッケージとして売買します。

「銅」が主役の相場に巻き込まれる: 例えば、銅相場が活況になると、投資資金が非鉄セクター全体に流れ込み、亜鉛の需給に関係なく価格が押し上げられる(連れ高)ことがあります。

銅相場と亜鉛相場は相関性が大きく、もはや銅と亜鉛は同じ動き方をするといっても過言ではありません。

上記の内容も加味した上での次のような最新予測をさせて頂きます。

2026年亜鉛相場の今後の予測

短期・中期・長期の3つのタイムスパンに分けて、それぞれの価格予測レンジをお伝えします。

短期(1〜3か月):高値圏を維持しやすい

今後1〜3か月は、亜鉛相場が急落するほどの材料は今のところ揃っていません。LME価格は高く、在庫も低めで、為替も円安傾向が続いています。この3つが同時に崩れない限り、国内建値は高水準を保ちやすい環境です。

短期の予測レンジは以下の通りです。

| 指標 | 予測レンジ |

|---|---|

| LME亜鉛(3か月価格) | 3,300〜3,600ドル/t前後 |

| 国内亜鉛建値 | 58万〜67万円/t前後 |

628,000円はすでに高い水準ですが、短期的にはなお上振れ余地がゼロではありません。仕入れを検討している方は、このレンジの上限を意識しながら判断されることをおすすめします。

中期(3〜12か月):供給余剰が重しとなり軟化へ

3か月から1年のスパンで見ると、話は変わります。ILZSGの271千トン余剰予測が示すとおり、需給表ベースでは価格が永遠に強いとは見にくい局面になります。Fastmarketsも前半の底堅さを認めつつも、年間では余剰感が残るという見方を示しており、両者の分析は一致しています。

中期の予測レンジは以下の通りです。

| 指標 | 予測レンジ |

|---|---|

| LME亜鉛(3か月価格) | 2,950〜3,400ドル/t前後 |

| 国内亜鉛建値 | 52万〜62万円/t前後 |

現在の628,000円という水準は、この中期レンジで見るとかなり上寄りです。今後、徐々に水準訂正していくシナリオを本線として考えておくことが実務的には安全です。

長期:「右肩上がり」より「高ボラ相場」を想定

長期では、今の価格水準がそのまま「新常態」になるとまでは断言できません。需給表は余剰方向を指しており、相場を恒常的に押し上げるだけの根拠はまだ十分ではないためです。

ただし、かつてのような低ボラティリティの市場に戻るとも限りません。今後は、鉱山トラブル・製錬所の採算悪化・地政学リスク・為替の急変といった要因によって、上下に振れやすい相場が続く可能性があります。「右肩上がり」よりも、高値圏で乱高下しやすい「高ボラ相場」として捉えておく方が、実務の意思決定には合っています。

今後の相場を左右する4つの注目ポイント

亜鉛相場を継続的にウォッチするうえで、特に見ておきたい指標を4つ挙げます。これらを定点観測することで、相場の方向転換をいち早く察知できます。

三井金属の次回建値改定

国内実務において最も体感に近いシグナルが、三井金属の次回建値改定です。628,000円からさらに引き上げられるのか、それとも据え置き・引き下げに転じるのか。この動きが国内バイヤーや販売担当者の判断を直接左右します。非鉄金属ナビでは建値情報を随時掲載していますので、定期的にご確認ください。

LME亜鉛3か月価格の方向性

国内建値の根幹をなすLMEの価格動向は、最優先で追うべき指標です。3,400ドル台を維持できるかどうかが、短期相場の方向感を左右します。3,200ドル台へ押し戻される展開になれば、国内建値にも下方圧力がかかり始めます。逆に3,600ドル台への上昇があれば、建値がさらに上振れするリスクもあります。

LME在庫の増減動向

在庫水準は需給の実態を映す鏡です。現在の112,825tからさらに減少するなら短期の強気を支える材料になりますが、増加に転じた場合は「タイトな需給」というストーリーが崩れ始めるサインです。週次ベースで増減の方向感を確認する習慣をつけておくと、判断の精度が上がります。

為替(円ドル相場)の行方

国内建値を考えるうえで、為替は見落とせない要因です。LMEが小幅に下落しても円安が続けば国内価格は高止まりしますし、円高が急速に進めばLMEが強くても建値が下がる場面も出てきます。亜鉛を扱う実務担当者の方には、為替レートを相場ニュースと同じ頻度でチェックすることをおすすめします。

よくある質問(FAQ)

亜鉛相場に関して、読者の皆様からよく寄せられる疑問にお答えします。

Q. 亜鉛の建値はどのくらいの頻度で変わりますか?

A. 三井金属による亜鉛建値の改定は、LME価格や為替の動きに応じて不定期に行われます。相場が急変している局面では週複数回の改定が入ることもあり、2026年4月のように短期間で大幅な値動きが生じるケースも珍しくありません。最新の建値は非鉄金属ナビの相場情報ページで随時確認いただけます。

Q. 亜鉛スクラップの買取価格は建値に連動しますか?

A. 基本的には連動します。建値が上がればスクラップの買取価格も上昇しやすく、下がれば下落する傾向があります。ただし、スクラップの品位・形状・量によって価格に差が出るため、高騰局面でも一括りには判断できません。現在のスクラップ買取価格の目安については、非鉄金属ナビのスクラップ価格ページをご参照ください。

Q. 亜鉛はレアメタルですか?

A. 亜鉛は分類上「コモンメタル(ベースメタル)」です。地殻中の存在量は比較的豊富ですが、精錬工程が複雑なこと、生産が特定地域に偏在していることから、地政学的リスクや環境規制の影響を受けやすい金属です。LME(ロンドン金属取引所)で活発に取引されており、世界の需給情勢や為替が価格に大きく影響します。

Q. 今は亜鉛スクラップを売り時ですか?

A. 建値628,000円/tは高水準であり、短期目線では売り場の一つと言える局面です。ただし、中期では供給余剰による価格軟化の可能性も否定できません。「今すぐ売るか、もう少し様子を見るか」の判断は、保有量・在庫コスト・事業計画によって異なります。専門業者に相談したうえで、自社の状況に合わせた判断をされることをおすすめします。

1冊にまとめました

銅・アルミ・ニッケル・錫・亜鉛・鉛の予測を、仕入れ・販売にそのまま使える形で。

まとめ

今回の記事では、2026年4月の亜鉛相場急騰の背景と今後の予測を、非鉄金属ナビ運営事務局が独自に検証した2本のレポートおよび公開データをもとに解説しました。改めて要点を整理します。

2026年4月20日時点で三井金属の亜鉛建値は628,000円/tと確認されており、4月1日からの20日間で57,000円の上昇という大幅な値動きとなっています。この高騰は、LME価格の高止まり・円安・LME在庫の低水準という3つの要因が同時に重なった結果であることが、今回のデータ検証で明らかになりました。

今後の見通しについては、短期(1〜3か月)はLME 3,250〜3,600ドル・国内建値58〜67万円前後の高値圏維持が見込まれます。一方、中期(3〜12か月)ではILZSGによる271千トンの供給余剰予測が重しとなり、LME 2,950〜3,400ドル・国内建値52〜62万円前後への軟化シナリオを本線としています。長期は「右肩上がり」よりも「高ボラ相場」として捉えることが実務判断に適しています。

相場を継続的に追うためには、三井金属の次回建値改定・LME亜鉛3か月価格・LME在庫の増減・為替動向の4点を定点観測することが重要です。

非鉄金属ナビ運営事務局では、亜鉛をはじめとする非鉄金属の最新相場情報を毎日更新しています。「今日の建値を確認したい」「スクラップを高く売りたい」という方は、以下のページをぜひご活用ください。

html