こんにちは

非鉄金属ナビ運営事務局です。

昨年末に銅相場予測の記事にも記載しましたが、予想通り200万円を超えましたね。

ただ、ここまで早く突破するとは思いませんでした。

年始から13,000ドルの大台を軽々と突破し、一時13,387.50ドルという史上最高値を更新しましたが、この歴史的な高騰は、単に「需要が増えた」という言葉だけでは片付けられません。

今、市場の裏側で何が起きているのか。2024年の状況と比較しながら、その本質を解き明かします。

1. 需給バランスの劇的変化:2024年との比較

まず1. 需給バランスの劇的変化:2024年(実績)との比較

まず、このわずか2年で市場の前提条件がいかに激変したか、具体的な数量で確認しましょう。2024年の「余剰」から、2026年の「構造的な不足」への転換が価格高騰の土台となっています。

世界の精製銅 需給バランス推移

| 項目 | 2024年(参考実績値) | 2026年(通期予測値) |

| 供給(生産量) | 約 2,700万トン | 約 2,750万トン |

| 需要(消費量) | 約 2,670万トン | 約 2,783万トン |

| 需給バランス | +30万トンの過剰(余剰) | ▲33万トンの不足(赤字) |

| LME平均価格 | 9,000ドル〜10,000ドル | 13,000ドル超(史上最高値) |

2024年は供給に余裕がありましたが、2026年は需要の伸びが供給を上回り、一転して「33万トンの不足」という歴史的な赤字に突入しています。この構造的な不足がある中で、年始の爆発的な急騰が起きました。

2. 最大要因:米国への関税懸念が生んだ「在庫の偏り」

2026年1月、銅価格はさらなる一段のギアを上げました。年末までの上昇トレンドが加速し、過去最高値を更新し続けていますが、この動きの正体は「世界の消費爆発」や「中国の急回復」だけではありません。

本質は、銅そのものが“ある場所から、別の場所へ強力に吸い寄せられた”ことにあります。

LMEとCOMEXの逆転現象

世界には2つの大きな銅市場があります。世界基準の**LME(ロンドン)と、米国国内の指標であるCOMEX(ニューヨーク)**です。今回、米国で「銅に関税がかかるかもしれない」という警戒が広がったことで、米国内の価格(COMEX)がLMEよりも異常に高くなる現象が起きました。

銅を吸い寄せる「米国の磁石」

この価格差(プレミアム)が発生した瞬間、世界中の現物銅は「より高く売れる米国」を目指して動き出しました。

- 在庫の偏在: 中国やアジア圏に滞留していた在庫が吸い上げられ、米国の倉庫へと流れ込みました。

- 演出された品薄感: その結果、アジアや欧州市場から現物在庫が消え、世界的に「銅が足りない」という状態が作り出されました。

今回の高騰は、世界全体で銅が消えたわけではなく、銅が「アメリカに偏在した」ことで価格が大きく歪んだ相場であると言えます。

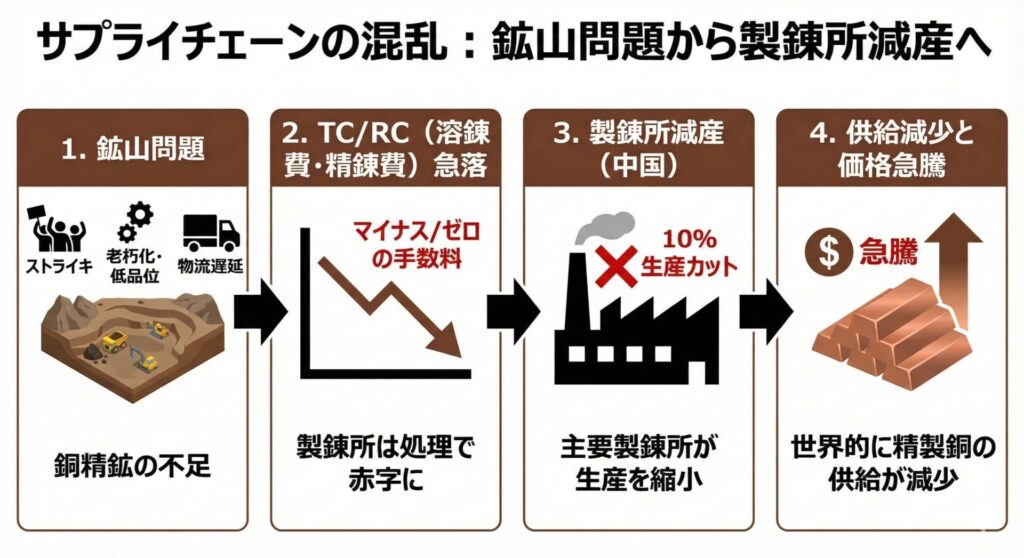

3. 副要因:鉱山トラブルと中国製錬所の減産決定

偏在によってタイトになった市場に対し、決定的な燃料を投下したのが「供給現場の混乱」です。

鉱山側:相次ぐトラブルとストライキ

チリやインドネシアなど主要産地での労働争議(ストライキ)の再燃に加え、鉱山の老朽化に伴う品位低下が深刻化。原料となる「銅精鉱」の供給が極めて不安定になりました。

製錬所側:手数料の崩壊と10%減産

この鉱石不足を受け、製錬所が受け取る加工手数料(TC/RC)が急落。2026年1月にはスポット市場で**実質「ゼロ」や「マイナス」**という、製錬すればするほど赤字になる異常事態に陥りました。

これを受け、世界最大の消費国である中国の主要製錬グループ(CSPT)は、ついに生産能力の10%(約100万トン規模)を削減することを正式決定。これが供給不安の決定打となり、相場を一気に吹き上げました。

4. 土台にある構造:電化×供給制約という「長期テーマ」

今回の高騰を「一過性のバブル」で終わらせないのが、銅が置かれている構造的な変化です。

- 加速する需要: AIデータセンターの建設、EV・蓄電池の普及、世界的な送電網の更新。これら「電化」のすべてのプロセスに多量の銅が必要です。

- 遅すぎる供給: 一方で、鉱山は発見から生産開始まで10年以上を要します。需要はハイスピードで伸びるのに対し、供給は物理的に極めてスローです。

銅は今、構造的に**「上がりやすく、下がりにくい金属」**へと完全に性質を変えたと言えるでしょう。

1冊にまとめました

銅・アルミ・ニッケル・錫・亜鉛・鉛の予測を、仕入れ・販売にそのまま使える形で。

今後の予測:銅価格はどこまで上がるのか?

短期予測:14,000ドルの壁に挑む

当メディアでは、昨年末の記事で国内銅建値は「225万円/t」、LMEでは13,500ドルを予測しました。ただ、年始からここまで相場が上昇する事は想定外でありました。

2026年は、LME在庫が11万トン台まで減少していることや、供給不足のニュースが相次ぐため、強気相場が継続するでしょう。投機資金の勢いも考慮すると、14,000ドル〜15,000ドルを目指す展開を予想します。

銅の高騰が続く世界で、何が起きるのか?

① アルミ代替:もはや「検討」ではなく「生存戦略」へ

これまで、電気伝導率や加工性の面から「銅でなければならない」とされてきた分野でも、アルミへの切り替えが急速に進みます。

- 「価格差4倍」がもたらす決断: アルミ価格が3,000ドル付近で推移する中、銅との価格比は約4.5倍まで開いています。この圧倒的なコスト差により、設計変更のコストを支払ってでもアルミ化する経済合理性が生まれています。

- 空調・自動車分野の変革: 世界的なエアコンメーカー(ダイキン等)は熱交換器のアルミ化を完了させつつあり、EV(電気自動車)分野でも、航続距離への影響を最小限に抑えつつ「アルミハーネス」や「アルミ巻き線モーター」を採用する技術革新が強制的に進められています。

- 「アルミ代銅」の標準化: 中国の家電大手(美的、小米など)が連携してアルミ化の国家標準作りを加速させており、世界的な「銅離れ」の基盤が整いつつあります。

② スクラップの「二次資源化」:掘るよりも集める時代

天然鉱山からの供給がスローダウンする中、都市に眠る「スクラップ」はもはや廃棄物ではなく、**最強の供給源(二次資源)**へと格上げされます。

- リサイクル比率の劇的向上: 2026年、世界の精製銅生産に占めるスクラップ由来の比率はさらに高まると予想されています。新技術(AIを駆使したスマート選別など)の導入により、これまで再利用が難しかった低品位な雑電線からも高純度の銅を取り出す「高度循環型モデル」への投資が加速します。

- 国内スクラップ市場の活性化: 建値200万円超えの世界では、国内に滞留しているスクラップが強力な現金化の対象となります。解体現場や工場発生品など、あらゆる「都市鉱山」の回収網が再構築され、国内資源の循環スピードが極限まで上がります。

- 設計段階からの「リサイクル対応」: 銅が高すぎるため、メーカーは製品を「いかに安く作るか」だけでなく「いかに銅を100%回収しやすく設計するか」というサーキュラー・デザインへとシフトせざるを得なくなります。

結論:銅は「戦略物資」から「超高付加価値メタル」へ

今回の高騰は、製造業に「銅をいかに使わないか」「いかに再利用するか」という、かつてない技術革新を強いています。

短期的な調整局面はあっても、AIやエネルギー転換という巨大な潮流が続く限り、「銅が1万ドル以下で安定していた時代」は過去のものとなりました。これからの銅は、限られた用途にのみ使われる「プレミアム・メタル」としての地位を確立していくことになるのではないでしょうか。

当メディアでは、毎日のLME相場や国内建値を日々更新しており、また、WEB上で観測できる非鉄金属スクラップの価格も更新しております。

・相場情報を見る

・非鉄金属スクラップの価格を見てみる

当メディアを業界の皆様に向けてより良い有益なメディアにするために、要望があればお気軽にご連絡ください。匿名でも構いません。

今後ともよろしくお願いいたします。

LME 6金属「価格予測」

最終完全統合レポート

- AI丸投げでは決して辿り着けない、膨大な一次情報を人の目で精査・統合。

- 2026年のLME 6金属(銅・アルミ等)の「具体的な予測値」を網羅。

- 有力機関の根拠付き。社内外への「相場説明資料」として即戦力になる信頼性。

▼ メールアドレスのみで、すぐにPDFをお届けします ▼