こんにちは、非鉄金属ナビ運営事務局です。

本日は、先日の銅の記事に続き2026年に入ってから大きく動いているアルミニウム相場の背景と、今後の見通しについて解説していきます。

最近、「アルミ価格が高い」「スクラップもじわじわ上がっている」と感じている方も多いのではないでしょうか。

👉最近のアルミ相場を確認してみる

👉最近のアルミスクラップ価格を確認してみる

今回は、そういった人向けにアルミ価格の高騰の要因と今後の予測について本メディアなりの見解を記事にしてみました。

それでは早速進めていきましょう

本文に進む前に、一つだけ提案させてください。

「毎日わざわざ価格を調べに行く」手間を、今日からゼロにしませんか?

完全無料で毎日の最新相場をメールでお知らせいたします。

───── それでは、本文の続きをどうぞ ─────

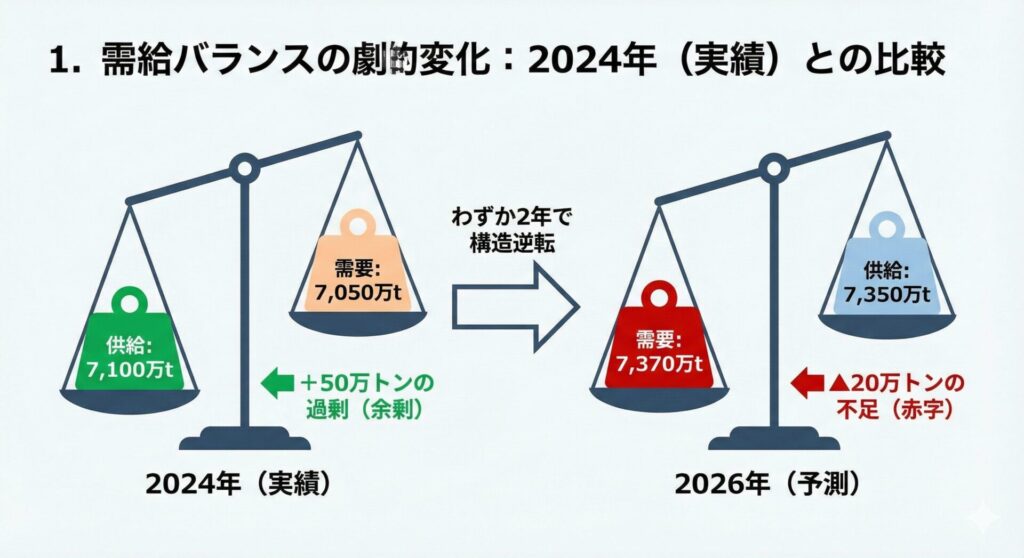

1. 需給バランスの劇的変化:2024年(実績)との比較

まず、数値で現状を整理しましょう。アルミも銅と同様、わずか2年で「供給過剰」から「深刻な不足」へと構造が逆転しました。

世界の精製アルミニウム 需給バランス推移

| 項目 | 2024年(参考実績値) | 2026年(通期予測値) |

| 供給(生産量) | 約 7,100万トン | 約 7,350万トン |

| 需要(消費量) | 約 7,050万トン | 約 7,370万トン |

| 需給バランス | +50万トンの過剰(余剰) | ▲20万トンの不足(赤字) |

2024年は供給に余裕がありましたが、2026年は世界的に供給が追いつかない「赤字」の状態に陥っています。これが高騰の絶対的な土台です。

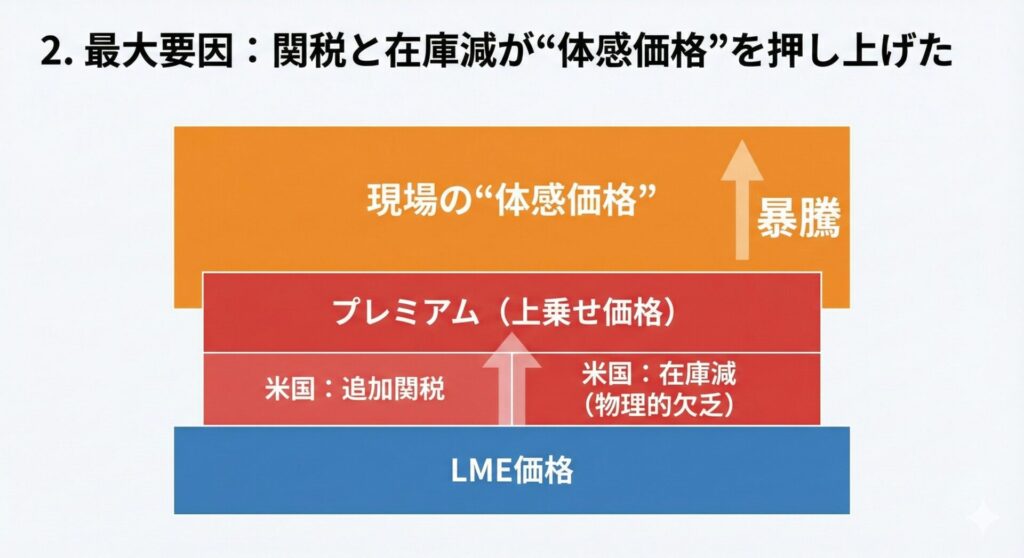

2. 最大要因:関税と在庫減が“体感価格”を押し上げた

2026年1月に入り、LMEアルミ価格は3,000ドル台を回復しました。同時にアメリカでは、「アルミを実際に買うときの上乗せ価格(プレミアム)」が過去最高水準に跳ね上がっています。

アメリカではアルミに対する追加関税が大幅に引き上げられ、輸入コストが激増。さらに米国内の在庫が歴史的な低水準まで減少したことで、**「欲しくても物が足りない」という物理的な欠乏状態が発生しています。米国発のプレミアム暴騰が、世界のアルミ相場全体を引き上げる強力な力として働いており、“LMEの数字以上に、現場の体感価格が相場を作っている”**のが現在の特徴です。

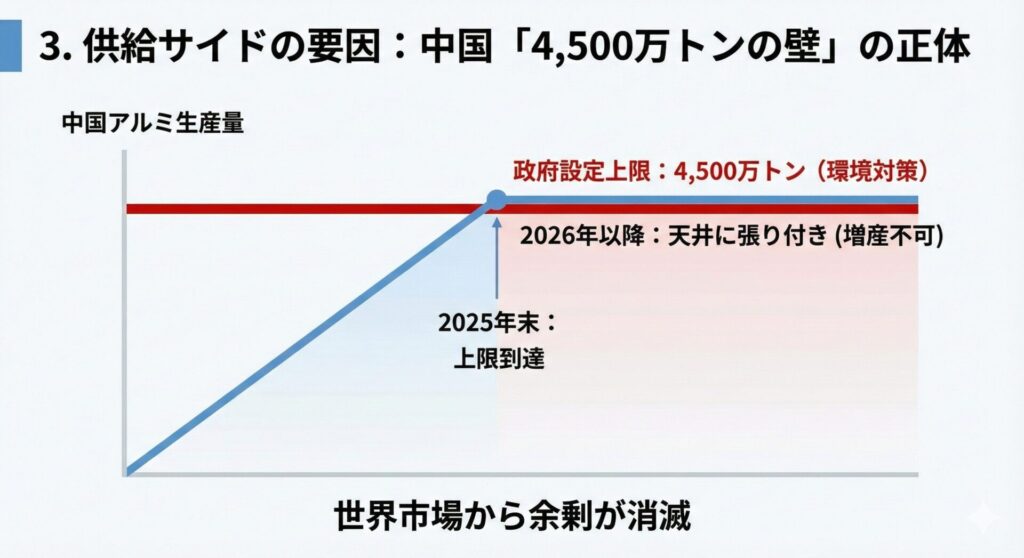

3. 供給サイドの要因:中国「4,500万トンの壁」の正体

供給側では世界最大の生産国・中国が「物理的な限界」を迎えています。中国政府は環境対策として、アルミ生産能力の上限を年間4,500万トンに厳格に制限しています。2025年末に実生産がこの上限に到達したため、2026年はこれ以上の増産が一切できない「天井」にぶつかりました。これが、世界市場からアルミの余剰を奪い去る大きな要因となっています。

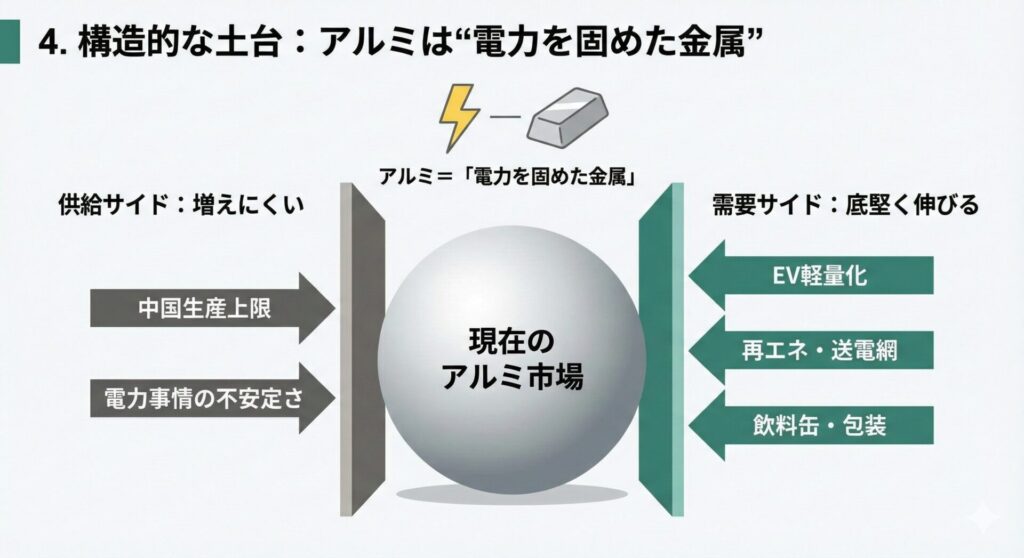

4. 構造的な土台:アルミは“電力を固めた金属”

アルミは**「電気を金属に固めた存在」**とも言われます。その製造には莫大な電力が必要であり、電力事情が供給の安定性を直接左右します。

現在、世界のアルミ市場は、中国の生産上限という「増えにくい供給」の一方で、再生可能エネルギー、送電網の整備、EVの軽量化、飲料缶・包装用途など、中長期的に底堅い需要の板挟みにあっています。「需要は伸びるが、供給は増えにくい」金属に変わっているのです。

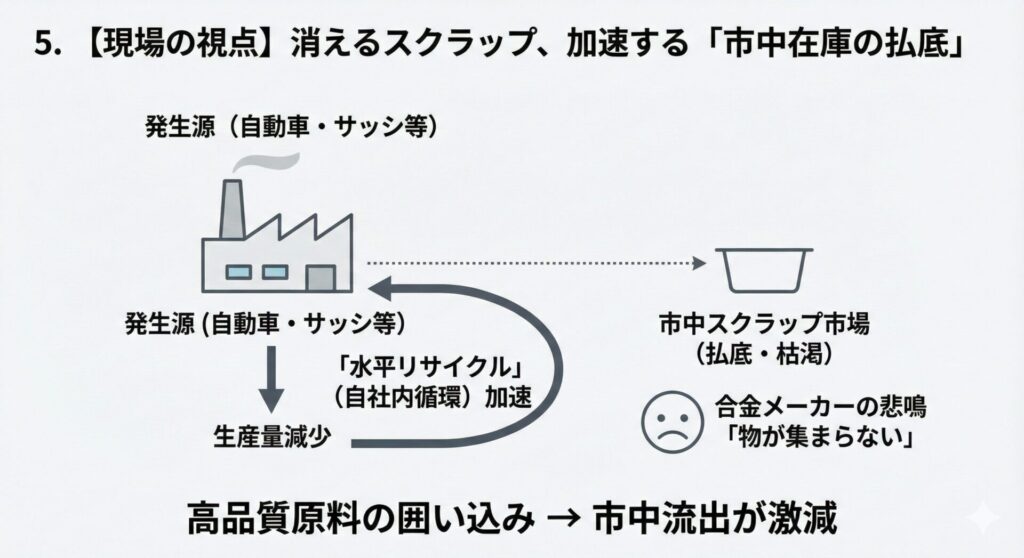

5. 【現場の視点】消えるスクラップ、加速する「市中在庫の払底」

世界情勢もさることながら、日本の現場に目を向けると、より深刻な事態が見えてきます。筆者の実感として、年々アルミスクラップの発生率が著しく減少していると感じています。

発生源の「生産量減少」

主な発生源である自動車メーカーやアルミサッシメーカーの生産量は、コロナ前と比較しても完全には戻りきっていません。このメーカー側の「生産減」が、スクラップ発生の蛇口を閉めています。

「水平リサイクル」が市中からスクラップを奪う

さらに深刻なのが、大手メーカーによる**「クローズド・ループ(自社内循環)」の加速**です。

例えばサッシ最大手のYKK APなどは、自社で発生したスクラップを外部に流さず、そのまま自社工場で再利用する「水平リサイクル」を徹底して進めています。これまでは「スクラップ市場」に出てきていたはずの高品質な原料が、メーカー内に囲い込まれ、市中に出てくる量が劇的に減っているのです。

知り合いの合金メーカーも悲鳴

お付き合いのあるアルミ合金メーカーさんの多くが**「とにかく集荷に苦労している。金を出しても物が集まらない」**という切実な声を聞きます。日本国内のアルミスクラップ価格の高騰は、単なるLME連動だけではなく、この「物理的なスクラップ不足」が拍車をかけているのが実態です。

6. 調整のシナリオ:インドネシアの「巨大精錬設備」が市場を冷やすか?

唯一、この加熱した相場を落ち着かせる可能性があるのが**「インドネシアによる供給急増」**です。

2026年、インドネシアでは中国資本を背景とした大規模なアルミ精錬プロジェクトが相次いで稼働しています。アダロ・ミネラルズなどの巨大製錬所がフル稼働に向けた増産(ランプアップ)を進めており、インドネシア全体の生産能力は2025年から倍増する見通しです。

2026年後半からは、これらインドネシア産の現物が市場に出回り始めるため、現在の3,000ドル超えの水準から、2,000ドル台後半への緩やかな調整が入るシナリオも十分に考えられます。

まとめ:強気相場の中に見える「二極化」

2026年前半は、米国のプレミアム上昇と中国の供給不安から、高値圏での推移が続く可能性が高いと考えております。

しかし、現場で起きている「スクラップの囲い込み」や「生産減」を考慮すると、価格が高いからといって容易に物を確保できる時代ではなくなりました。今後は、「海外の指標(LME)」、「米国の体感価格(プレミアム)」、そして**「インドネシアの稼働状況」**という3つの視点を持ちつつ、国内の限られた資源をいかに確保するかが、ビジネスの成否を分けることになりそうです。

当社では非鉄金属スクラップの売買はもちろん、DXや生成AIの活用などのコンサルもしておりますので、お気軽にお声がけくださいね。

👉非鉄金属業界でのおすすめ生成AIの使い方

LME 6金属「価格予測」

最終完全統合レポート

- AI丸投げでは決して辿り着けない、膨大な一次情報を人の目で精査・統合。

- 2026年のLME 6金属(銅・アルミ等)の「具体的な予測値」を網羅。

- 有力機関の根拠付き。社内外への「相場説明資料」として即戦力になる信頼性。

▼ メールアドレスのみで、すぐにPDFをお届けします ▼