こんにちは。非鉄金属ナビ運営事務局です。

「アルミ業界って、どんな企業がいて、どんな構造になっているの?」「なぜ最近アルミの価格が上がっているの?」「日本のアルミ産業はどうなっているの?」――そんな疑問をお持ちではないでしょうか。

アルミニウムは、軽量性・耐食性・リサイクル性を兼ね備え、「緑の金属」とも呼ばれる現代産業の主役素材の一つです。スマートフォン、電気自動車(EV)、飲料缶、航空機の外装まで、皆様の日常に深く浸透しています。そしてアルミ業界は今、140年ぶりとも言われる技術革命と地政学的変動の渦中にあります。

この記事では、アルミ業界の基本構造である一次精錬と二次精錬の仕組みから、世界・日本の主要プレイヤー相関、脱炭素化を担う最新技術、そして2026年のLME価格動向まで、非鉄金属の専門メディアとして余すことなく解説します。業界を初めて調べる方にも、実務でアルミを扱うプロの方にも、確かな情報をお届けできるはずです。ぜひ最後までお付き合いください。

アルミ業界の基本構造|一次精錬と二次精錬の2大プロセス

アルミ業界を理解するうえで、まず押さえておきたいのが「一次精錬(プライマリー)」と「二次精錬(セカンダリー)」という2つの生産経路の違いです。この2つは、原料・エネルギー消費・環境負荷・コスト構造のすべてにおいて対照的な特性を持っており、業界の競争構造を根本から規定しています。

一次精錬(プライマリー)とは?

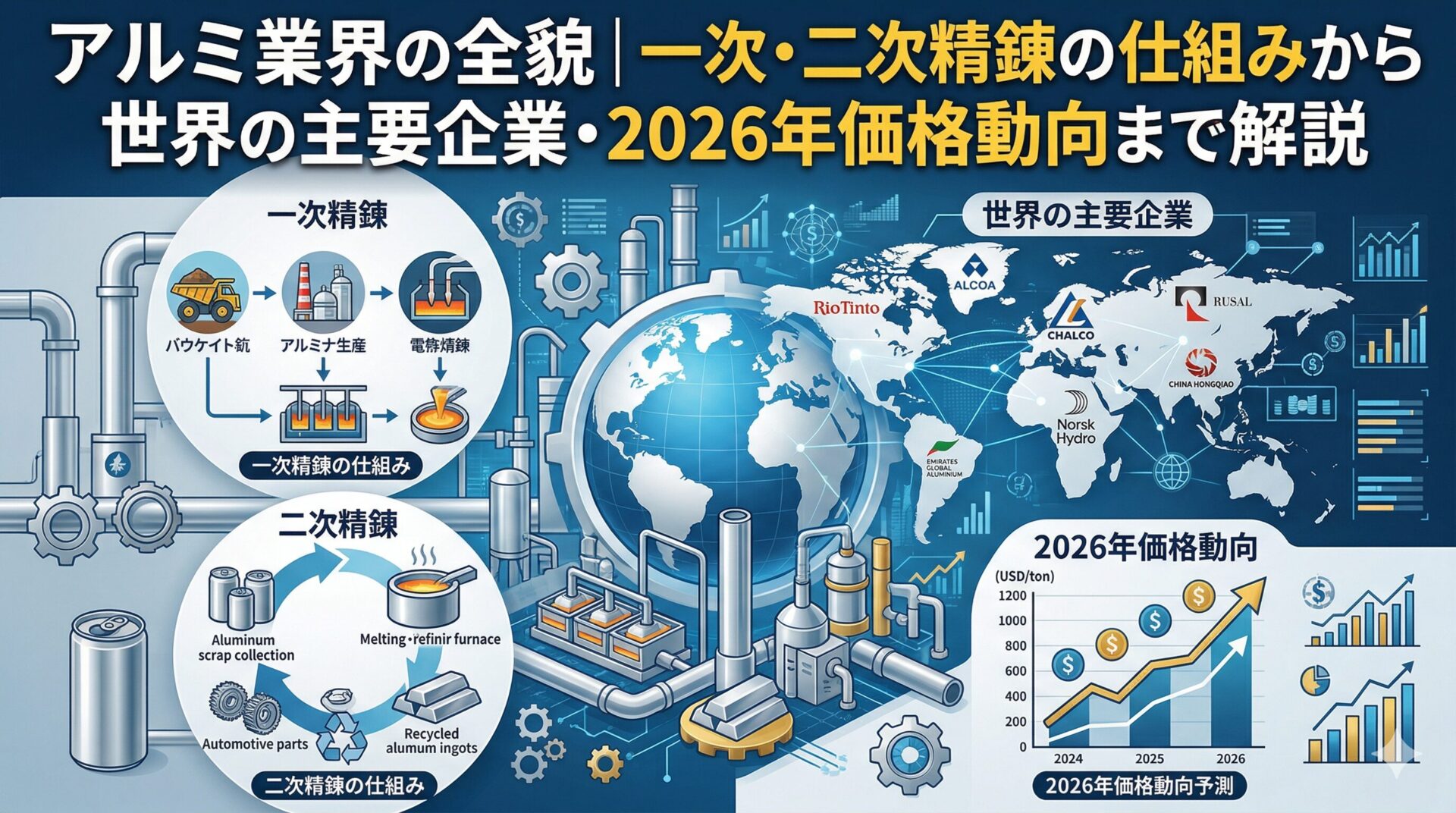

一次精錬とは、地球の地殻の約7%を占めるアルミニウム元素を、ボーキサイト鉱石から取り出して金属アルミニウムを製造するプロセスです。工程は大きく3段階に分かれています。

まず「ボーキサイト採掘」です。アルミの原料となるボーキサイトは赤道付近のベルト地帯に偏在しており、2024年の生産量はギニアが約1億3,000万トンで世界首位、次いでオーストラリア(約1億トン)、中国(約9,300万トン)と続きます。原料の地理的偏在は、各企業の供給戦略に直結します。

次に「バイヤー法によるアルミナ精製」です。ボーキサイトを苛性ソーダ溶液と混合し100〜300℃の高温・高圧下で処理することで、純粋な酸化アルミニウム(アルミナ)粉末を取り出します。この工程は一次精錬全体のエネルギー消費の約26%を占めます。

そして最後が「ホール・エルー法による電解精錬」です。溶融した氷晶石(クライオライト)の中にアルミナを溶解させ、強力な電流を流すことで金属アルミニウムを析出させます。この工程が最も電力集約的であり、アルミニウム1トンの生産に約14,000〜15,000kWhもの電力が必要です。電力コストが生産コストの30〜40%を占めるため、精錬所の立地は「安価で安定した電力」の確保に強く依存します。

二次精錬(セカンダリー)とは?

二次精錬は、使用済み製品(オールドスクラップ)や製造過程で生じた端材(ニュースクラップ)を再溶解してアルミニウム合金を製造するプロセスです。最大の強みはその圧倒的なエネルギー効率にあります。一次精錬と比較してわずか約5%のエネルギーで生産が可能であり、CO₂排出強度も1トンあたり1トン未満と、一次精錬(同11〜14.8トン)と比べて桁違いに低い数値です。

脱炭素化を強く求める自動車メーカーや電子機器メーカーからの需要が急増しており、2050年には二次アルミが総生産量の50%以上を占めるとも予測されています。

課題は原料の品質管理です。アルミニウムは鉄や銅などの不純物除去が難しく、高品質な合金を再生するためにはシュレッダー処理・センサー選別・脱塗膜(デコーティング)などの高度な技術が必要です。

一次・二次精錬の主要指標比較

| 比較項目 | 一次精錬(プライマリー) | 二次精錬(セカンダリー) |

|---|---|---|

| 主原料 | ボーキサイト・アルミナ | アルミスクラップ(新・旧) |

| エネルギー消費 | 約70 GJ/t | 一次比 約5% |

| CO₂排出強度 | 11.0〜14.8 t/t | 1.0 t/t 未満 |

| 主なコスト要因 | 電力・ボーキサイト・炭素陽極 | スクラップ収集・選別・燃料 |

| 主な用途 | 板材・箔・高純度部品 | 鋳物・ダイカスト・自動車部品 |

世界のアルミ業界を動かす主要プレイヤー

世界の一次精錬市場は、2024年に史上初めて7,000万トンの大台を超え、約7,039万トンを記録しました(前年比3.3%増)。しかし、その成長の内訳を見ると、地域ごとの明暗がくっきりと浮かび上がります。ここでは、アルミ業界を牽引する主要プレイヤーの戦略と相関を解説します。

中国勢の圧倒的存在感と「上限政策」の影響

中国は世界のアルミ生産の約60%を占める、圧倒的な支配的プレイヤーです。2024年の生産量は約4,300万トンに達しました。ただし、中国政府は新規精錬所建設について「4,500万トン」という生産能力上限(キャパシティ・キャップ)を設けており、増設には既存枠の買い取りが必須となっています。この政策が、中国以外の地域での新規投資を加速させる要因にもなっています。

中国の二大巨頭を見ておきましょう。

国営の「中国アルミニウム(CHALCO)」は、ボーキサイト採掘から加工まで完全に垂直統合した世界最大級の企業です。リチウム電池用箔など高付加価値分野へのシフトを加速しており、2024年には石炭依存から再生可能エネルギーへ切り替える「カーボンピークアウト」戦略を強化しました。

一方、民間最大手の「宏橋集団(Hongqiao Group)」は、雲南省の安価な水力発電を積極的に活用し、生産コスト1トンあたり約1,380ドルという業界ベンチマークを維持するコストリーダーとして知られています。ギニアでのボーキサイト採掘から海上輸送までを一貫して管理するロジスティクス体制が、その競争力の源泉です。

西側メジャーの差別化戦略(リオ・ティント・アルコア・ハイドロ)

欧米の主要企業は、「低炭素」というブランド価値を武器に中国勢との差別化を図っています。

カナダを主要拠点とする「リオ・ティント(Rio Tinto)」は、豊富な水力発電を背景に業界でも最も低いコスト曲線と炭素強度を誇ります。デジタル・サステナビリティ・ラベル「START」で製品の炭素排出量・水使用量を透明化し、アルコアとの合弁「ELYSIS」では炭素を一切排出しない不活性陽極技術の商用化をリードしています(詳細は後述)。

「アルコア(Alcoa)」は、精錬資産をオーストラリアやカナダなどエネルギー競争力の高い地域に分散配置し、自社精錬ポートフォリオの75%以上が再生可能エネルギーで稼働していることを強調。低炭素ブランド「Sustana」の展開を強化しています。

ノルウェーの「ノルスク・ハイドロ(Norsk Hydro)」は、75%以上の使用済みスクラップ含有を保証する「CIRCAL」ブランドを立ち上げ、精錬メーカーとリサイクル業者の顔を同時に持つハイブリッドな競争優位を築いています。

中東・インド・ロシアの台頭

UAEの国家的プレイヤー「EGA(Emirates Global Aluminium)」は、砂漠地帯の太陽光発電を利用した「CelestiAL」ブランドを展開し、BMWなど欧州プレミアムメーカーへの供給を拡大しています。

インドは2024年にロシアを抜いて世界2位(約420万トン)に浮上。堅調な内需と成長する製造業を背景に、今後も存在感を高めると見られています。

ロシアの「UCルサール(RUSAL)」は欧米制裁の影響を受けつつも、中国市場への輸出を倍増させることで販路を維持。シベリアの水力発電との連携を活かした低炭素生産や、AI活用によるアルミナ生産効率化など、技術革新も継続しています。

日本のアルミ業界の構造と主要企業

日本のアルミ産業は、1970年代のオイルショックで一次精錬が事実上消滅し、今日では「世界最大級のアルミ輸入国」かつ「高度なリサイクル・加工技術の大国」という独特の構造を持っています。ここでは、その歴史的経緯と現在の主要プレイヤーを整理します。

一次精錬撤退の歴史と現在の供給体制

日本ではかつて、日本軽金属・住友アルミニウム・昭和アルミニウムなどが国内で電解精錬事業を展開していました。しかし1973年のオイルショックによる電力コストの急騰が致命的な打撃となり、相次いで撤退。自社水力発電を持っていた日本軽金属のみが長らく国内精錬を維持していましたが、それも2014年に終了しました。

現在の日本の供給体制は、年間約200万トン以上の新地金を海外(ロシア・オーストラリア・中東・カナダなど)から輸入し、国内で発生する約360万トンのスクラップと組み合わせることで需要を賄っています。一次精錬の撤退は痛手ではあった一方、東北大学や岩手大学をはじめとする研究機関が蓄積してきた製錬・合金設計技術は、今なお世界の技術者に重要な知見として参照されています。

国内主要プレイヤー相関と強み

国内の業界は大きく「総合・加工メーカー」「二次合金専業メーカー」「商社」の三層構造で成立しています。

「UACJ」は古河スカイと住友軽金属の統合で誕生した国内最大・世界ランク10位の圧延・加工メーカーです。タイのラヨン製造所を世界的な供給拠点として強化し、自動車パネル材や飲料缶材で高い競争力を持ちます。

「日本軽金属ホールディングス(日軽金)」はアルミナ・化成品から地金・加工品までを網羅する日本唯一の垂直統合型グループです。2024年には組織を「8事業グループ」へ再編し、傘下の日軽エムシーアルミ(二次合金)や日軽金ALMO(自動車部品)との連携強化を推進しています。

「神戸製鋼所」は自動車用板材に強みを持ち、日産「アリア」への低炭素アルミ供給など、エンドユーザーとの協業が深い企業です。

二次合金の分野では「大紀アルミニウム工業所」が国内外に多くの拠点を持ち、特に東南アジアでの展開が著しく、日本軽金属とのタイ合弁(DAIKI NIKKEI THAI)など大手との戦略的提携も特徴です。

| 順位 | 企業名 | 売上高(参考) | 主要事業・強み |

|---|---|---|---|

| 1位 | UACJ | 約9,628億円 | 国内首位・世界規模の圧延能力 |

| 2位 | 日本軽金属HD | 約5,169億円 | 総合メーカー・化成品〜加工の一貫体制 |

| 3位 | 大紀アルミニウム工業所 | 約2,730億円 | 二次合金専業最大手・アジア展開 |

| 4位 | 神戸製鋼所(アルミ部門) | 約1,954億円 | 自動車パネル・グリーンアルミ採用積極的 |

アルミ業界を揺さぶる3大トレンド

世界のアルミ業界は現在、複数の構造的変化が同時並行で進んでいます。中でも特に重要な3つのトレンドを取り上げます。業界の行方を左右する本質的な変化であり、アルミを仕入れ・販売・投資対象として関わる皆様にとっても、知っておいて損はない情報です。

トレンド1:脱炭素化とELYSIS技術による「140年ぶりの革命」

アルミ業界が今まさに直面しているのが、ホール・エルー法(1886年発明)に代わる革新的精錬技術の実用化です。特に注目を集めているのが、アルコアとリオ・ティントが共同開発し、Appleとカナダ政府も支援する「ELYSIS」です。

ELYSIS技術の核心は、従来の「炭素陽極」を特殊な不活性素材(セラミックや金属合金)に置き換える点にあります。最大の革新は、電解工程の副産物が二酸化炭素(CO₂)ではなく「純粋な酸素」になるという点です。炭素陽極は数週間ごとの交換が必要でしたが、不活性陽極は「永久的」に使用可能で寿命は30倍以上。運用コストを約15%削減できると試算されています。

重要な最新情報として、2025年11月にケベック州のアルマ精錬所において、現代の大型精錬所と同等の450kアンペア電流での不活性陽極セルの稼働が実証されました。これはパイロット規模から実際の産業ラインへの適用が可能になったことを示す歴史的なマイルストーンです。2027〜2028年には初期商用展開、2030年以降には新設精錬所での標準化が見込まれており、業界の競争構造を大きく塗り替える可能性があります。

その他にも、グリーン水素を用いたアルミナ精製への取り組み(ノルスク・ハイドロなど)、CO₂回収・利用・貯蔵(CCUS)技術の共同開発(リオ・ティントとハイドロが2025〜2030年の5年間で4,500万ドル投資)、再生可能エネルギーに合わせて電力消費量を最大±30%変動させる「EnPot(柔軟電力制御)」技術など、多角的な脱炭素アプローチが並行して進んでいます。

トレンド2:EV・再生可能エネルギーが生む新たな需要

電気自動車(EV)の普及はアルミ需要を押し上げる大きな構造的要因です。EVはガソリン車より重くなりがちなバッテリーを搭載するため、車体の軽量化素材としてアルミの採用比率が高まっています。加えて、バッテリーケース・モーターハウジング・放熱部材など、EV特有の構成部品にもアルミが多用されます。

太陽光パネルのフレーム、風力発電機のナセルカバー、送電線(高圧架空電線はアルミが主流)など、再生可能エネルギーインフラの拡張もアルミ需要を押し上げます。ICT産業向けのITOや半導体製造装置向け高純度アルミも需要拡大が続いており、アルミ業界にとって2030年代は「需要の追い風」が吹き続ける時代になると見られています。

トレンド3:リサイクルの戦略的重要性の高まり

二次精錬(リサイクル)は、かつての「補助的な供給源」から「産業の戦略的基盤」へと位置づけが大きく変わりつつあります。その背景には、欧州のCBAM(炭素国境調整措置)の本格運用があります。

CBAMは輸入製品の炭素含有量に応じた「支払金」を求める制度で、石炭依存度の高い中国やインド産アルミは欧州市場で1トンあたり数百ドルの追加コストを負担しなければなりません。これにより、低炭素アルミへの「グリーンプレミアム」が定着し、市場は「価格重視品」と「環境価値重視品」に二極化しつつあります。

二次精錬はこの脱炭素要求に対する最も合理的な回答です。2050年には二次アルミが総生産量の50%以上を占めると予測される中、スクラップの選別・精製技術への投資と「クローズドループ(廃→再→製品への完結した循環)」の構築が、各企業の競争優位の鍵となっています。世界最大のアルミリサイクル企業であるノベリス(ヒンダルコ傘下)が年間820億缶以上の飲料缶をリサイクルしている事実は、その規模感を象徴しています。

アルミの市場価格と地政学リスク(2026年最新動向)

アルミの価格は今、純粋な需給バランスだけでなく、エネルギーコスト・地政学的対立・炭素コストが複雑に絡み合う「多層的な価格形成」の時代に入っています。2026年3月時点の最新動向を整理します。

LME価格の急騰と「3500ドル時代」の背景

2026年3月のLMEアルミニウム現物価格は1トンあたり3,400〜3,520ドルという高水準で推移しています。これは歴史的コンセンサス予測であった約2,630ドルを30%以上も上回る異常事態です。

価格を押し上げているリスクプレミアムの正体は3点に集約されます。

1点目は「エネルギー不安」です。精錬コストの約35%を電力が占めるアルミは、天然ガス価格の動向に極めて敏感です。欧州や一部アジアでのエネルギーコスト高騰が生産コストを直撃しています。

2点目は「兵站のボトルネック」です。ホルムズ海峡周辺の地政学的緊張は、世界の一次供給の約9%を担う中東産アルミの供給路を脅かすリスク要因として市場が織り込んでいます。

3点目は「在庫の枯渇」です。LME倉庫在庫は約46万トンまで減少しており、わずかな需給の歪みが価格の急騰(スパイク)を招きやすい脆弱な市場構造になっています。

関税・制裁・CBAMが再編する貿易構造

米国による中国産アルミ製品への25〜35%の高関税措置は、北米市場での「脱中国化」サプライチェーンの再構築を加速させています。その受け皿として、インドネシアでの新規精錬所建設が急増しており、2026年末までに世界で追加される2,090万トンの生産能力の多くが東南アジアに集中する見込みです。

ロシア産アルミは欧米制裁の影響でLMEでの取引制限に直面し、ディスカウント価格で中国市場へ流入する構図が続いています。これがアジア圏の需給バランスを歪める要因にもなっています。

欧州のCBAMは、低炭素アルミへのプレミアム定着という形で市場の二極化を促進しています。環境対応の先進性がそのまま価格競争力に転換される時代が、確実に到来しつつあります。

1冊にまとめました

銅・アルミ・ニッケル・錫・亜鉛・鉛の予測を、仕入れ・販売にそのまま使える形で。

よくある質問(FAQ)

アルミ業界について、読者の皆様からよく寄せられる疑問にお答えします。

Q. 日本はなぜアルミを全量輸入しているのですか?

A. アルミ一次精錬は電力を大量消費する産業であり、1トン当たり14,000〜15,000kWhもの電力が必要です。日本は電力コストが国際的に高く、1970年代のオイルショック以降、採算が取れなくなった国内精錬所が相次いで撤退しました。最後まで操業していた日本軽金属の精錬事業も2014年に終了し、現在は一次地金を全量輸入しています。その代わりに、高度な合金設計・加工技術とリサイクル技術に特化するという産業構造への転換が図られました。

Q. アルミのリサイクル率はどれくらいですか?

A. アルミは理論上100%リサイクル可能で、「リサイクル素材の優等生」と呼ばれています。日本国内での飲料缶アルミの回収率は非常に高い水準を誇ります。ただし、自動車や電子機器に使われるアルミは回収・選別コストが高く、全体のリサイクル率の底上げには高度な選別技術と「Design for Recycling(リサイクルしやすい設計)」という製品設計段階からの取り組みが必要です。

Q. 「グリーンアルミ」とはどういう意味ですか?

A. 再生可能エネルギーを使って精錬した、CO₂排出量の少ないアルミニウムの総称です。明確な国際統一規格はありませんが、一般的に電解精錬に水力・太陽光・風力などの再生可能エネルギーを使用したものを指します。CBAMの導入により欧州市場では「グリーンプレミアム(低炭素製品への上乗せ価格)」が定着しつつあり、UAEのCelestiAL、リオ・ティントのSTARTなど各社が独自のブランドで差別化を図っています。

Q. アルミのスクラップには価値がありますか?

A. はい、アルミスクラップは非鉄金属の中でも比較的高い市場価値を持ちます。ただし、品位(純度・混入物の有無)によって査定額は大きく変わります。純アルミに近いものほど高値がつく一方、塗装や異種金属との複合品は処理コストが増すため評価が下がります。売却をお考えの場合は非鉄金属専門業者への相談をおすすめします。

Q. ELYSISはいつ一般的な精錬所に導入されますか?

A. 2025年11月に450kA商用規模での稼働実証に成功しており、2027〜2028年に初期商用展開、2030年以降に新設精錬所での標準化が見込まれています。ただし、既存精錬所への大規模なレトロフィット(改修導入)はコスト面での課題も大きく、業界全体への普及には2035年以降になるという見方も根強くあります。

まとめ

本記事では、アルミ業界の構造と最新動向について包括的に解説してきました。改めて要点を整理します。

アルミ産業は「一次精錬(電力集約型・高排出)」と「二次精錬(省エネ・低炭素)」の2大プロセスで成り立っており、脱炭素の流れの中で二次精錬の戦略的重要性が急速に高まっています。世界生産は2024年に約7,039万トンを記録し、中国が約60%のシェアを占める一方、4,500万トンの上限政策が中国以外への生産拡張を促す構図になっています。

日本は国内一次精錬を持たないながらも、UACJ・日本軽金属HD・大紀アルミニウム工業所などの高度な加工・二次合金技術を軸に、世界のアルミサプライチェーンに組み込まれています。

ELYSIS技術をはじめとする脱炭素化技術の商用化が現実に近づき、CBAM・関税・地政学リスクが複合的に価格形成に影響する時代において、アルミは単なるコモディティから「戦略的資本」へと変貌しつつあります。2026年3月現在のLME価格(3,400〜3,520ドル/トン)はその象徴とも言えます。

非鉄金属ナビ運営事務局では、アルミをはじめとする非鉄金属の最新相場・業界ニュースを日々発信しています。「アルミの相場をリアルタイムで確認したい」「スクラップの価格目安を知りたい」という方は、ぜひ以下からご確認ください。