「4月末から5月連休明けに、超硬が暴落しました…」「超硬の相場が全く読めません…」「超硬工具の値上がりは凄いことになるのではないでしょうか?」――これらは当メディアに実際に届いた、読者の皆様からのお問い合わせ内容です。

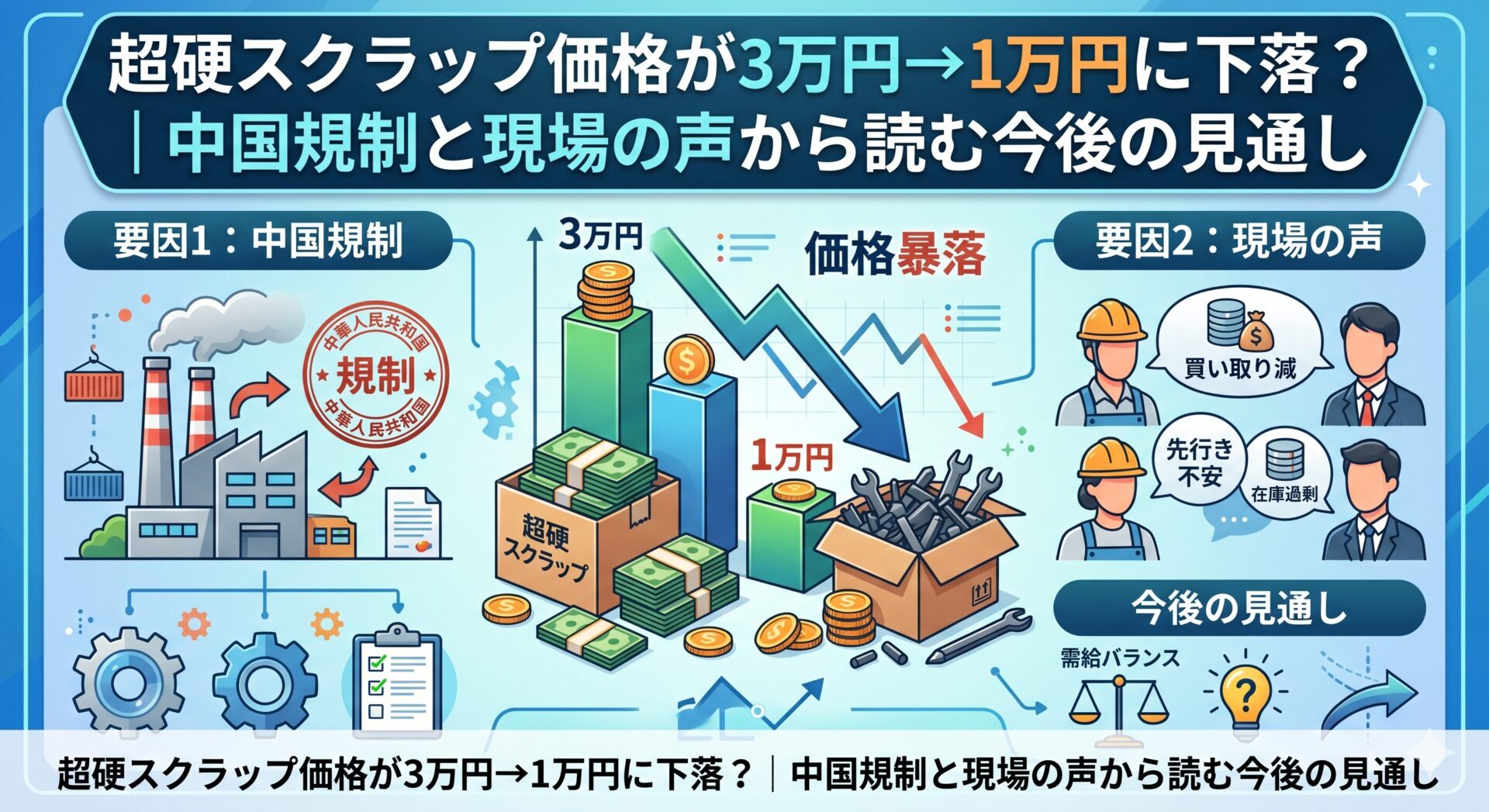

超硬スクラップ価格は、たった2週間で約30%以上の急落となりました。一方で、海外の指標であるAPT(パラタングステン酸アンモニウム)の国際価格は依然として高止まりしているにもかかわらず、なぜ国内のスクラップ価格だけがこれほど急速に崩れているのでしょうか。

本記事では、非鉄金属ナビ運営事務局が独自に超硬工具を扱われているメーカー様、商社様、リサイクル関係者の方々から直接ヒアリングした「現場の生の声」と、海外機関の最新データを突き合わせ、2026年6月以降の超硬スクラップ価格の見通しと、立場別の最適な対策を整理してお届けします。スクラップを売却される事業者の方も、超硬工具を購入される立場の方も、ぜひ最後までお付き合いください。

超硬スクラップ価格の現状(2026年5月時点)

まず最初に押さえておきたいのは、「いま実際にいくらで取引されているのか」という現実です。報道や噂ベースの情報ではなく、国内外の指標とトレード価格・店頭買取価格を一覧で並べると、市場の異常性がはっきりと見えてきます。ここでは2025年初頭からの推移と、海外APT指標との乖離について整理してまいります。

超硬スクラップ価格は2週間で約30%下落した

一般のスクラップ業者様の店頭買取価格も、4月の2万円台から1万円台前半まで調整局面に入っています。

各種指標を一覧で整理すると、以下のとおりです。

| 指標 | 2025年初頭 | 2026年4月ピーク | 2026年5月中旬時点 |

|---|---|---|---|

| APT国際価格(CIF Rotterdam) | 約340米ドル/mtu | 約3,150米ドル/mtu | 3,050米ドル/mtu |

| 中国国内APT | 約44万元/トン | 約75万元/トン | 約13.1万元/トン水準で軟化 |

| 国内 業界トレード相場(超硬) | 1万円台 | 3万円/kg到達 | 調整局面入り |

| 一般スクラップ業者 店頭買取(超硬) | 1,000〜2,500円/kg | 2万円台 | 1万円台前半 |

APTは「パラタングステン酸アンモニウム(Ammonium Paratungstate)」の略で、タングステンを精錬する過程で生まれる中間原料です。超硬スクラップの値段は、本来この国際相場に連動して動きます。

海外APT指標との「乖離」が示すもの

ここで注目していただきたいのが、国内スクラップ価格の下げ幅と、海外APT指標の動きが一致していない点です。

APT国際価格は4月ピークから5月にかけて、わずか約3%の下落にとどまっています。一方、国内の実需筋向け超硬スクラップ買取は約29%も暴落している――この乖離が、今回のもっとも重要な論点です。なぜ国内市場だけが海外指標を大きく上回るペースで崩れているのか、次章で詳しく解き明かしていきましょう。なぜ国内スクラップ価格は「海外指標以上に」下落しているのか

ここからが本記事の核心部分です。非鉄金属ナビ運営事務局が商社様・超硬工具メーカー様・リサイクル業者様に直接確認したところ、3つの要因が同時に効いていることが明らかになりました。それぞれを詳しく見てまいりましょう。

要因①リサイクル業者が「価格を読めず」見積もり提示を回避している

これが、今回の急落の最大の要因です。当メディアの取材で、ある商社様からは次のような生の声が寄せられました。

「リサイクルメーカーなども価格が読めないので、買取りの見積もりを出したくない、もしくは弱気の価格を提示している」

本来であれば、超硬スクラップの買取価格はAPT国際指標に連動して決まります。しかし、4月から5月にかけての急変動で、リサイクル業者様自身が「いま買い取って、次に売れる時の価格」を読めなくなっているのです。

リサイクル業者様にとっての最悪のシナリオは、高値で買い取ったスクラップが、加工・販売するまでの数週間で大きく値下がりすることです。このリスクを回避するために、買取見積もりを保守的に出すか、そもそも見積もり自体を渋る動きが出ています。これが、海外指標の下げ幅以上に国内スクラップ価格が急落している主因と言えるでしょう。

要因②中国国内需要のソフト化が川下まで波及

中国国内の超硬工具・特殊鋼メーカーも、原料コストの急騰を製品価格に完全に転嫁しきれず、生産抑制に動いています。中国国内APT価格は、5月8日の取引で単日9,000米ドル/トン超の大幅下落を記録しました。

中国の川下需要が弱含むと、中国国内で行き場を失った素材がスポット市場に滲み出てきます。これが日本国内のリサイクル業者様の「いまは高値で仕入れたくない」という心理を、さらに後押ししているのです。

要因③欧州バイヤーが在庫取り崩しモードに

ドイツを中心とする欧州の工具鋼・自動車部品市場で、需要破壊(demand destruction)が進行しています。2025年央のパニック買いの反動も加わり、欧州バイヤーは在庫の取り崩しに動きました。世界市場全体の心理が冷え込み、これが日本国内のスクラップ価格にも波及している構図です。

超硬スクラップ価格が急騰した5つの構造要因

短期の調整局面の話を進める前に、そもそもなぜ2025年から急騰したのか、構造要因を5つ整理しておきましょう。これが理解できていないと、「下落がどこで止まるか」を読むことができません。

中国の輸出規制(2025年2月→2026年1月の二段階強化)

第一段階は、2025年2月4日の措置です。中国商務部が、APTを含む25品目の重要金属について、即日発動の輸出ライセンス制を導入しました(MOFCOM 2025年第18号公告)。

第二段階は、2026年1月6日の措置です。商務部が「2026年第1号公告」を発表し、日本向けのデュアルユース(軍民両用)輸出規制を強化。タングステン、モリブデン、レアアース磁石が対象となりました。

特に重要なのは2回目です。2026年1月の措置は「世界全体を一律に締め付けた」のではなく、日本だけを名指しで狙い撃ちにした規制であった点が、極めて深刻です。日本のAPT輸入の約56.8%が中国産であり、供給の半分超を握る相手から「軍事関連でないことの証明」を求められれば、実務上はすべての取引が滞ってしまいます。

中国の採掘枠縮小と鉱石品位の低下

中国は世界のタングステン採掘量の約81%を占めていますが、自国の採掘枠(クォータ)を3年連続で年6%ずつ削減しています。2025年の第1次割当は58,000トンと、2024年から4,000トン少ない水準でした。

加えて、中国の主要産地である江西省・湖南省で、鉱石品位の低下が深刻化しています。同じトン数を掘っても、得られるタングステン量が年々減っているということです。これは政策ではなく地質の問題ですので、解消には新規鉱山開発(=数年〜十数年単位)が必要となります。

需要側の爆発(防衛・AI・EV)

タングステンは「NATO金属」とも呼ばれ、戦車砲身・対戦車弾・ミサイルなど軍需に欠かせない素材です。米国防総省はタングステンを「重要防衛物資」に指定し、Project Vault(総額120億米ドル規模の重要鉱物備蓄計画)を立ち上げています。

加えて、半導体製造装置、AIデータセンターのサーバー筐体、EVモーターの精密加工――いずれも超硬工具を消費し続けるアプリケーションです。需要は減るどころか、構造的に拡大し続けている状況です。

西側の供給代替が間に合わない現実

米国の国内タングステン採掘は事実上ゼロで、100%輸入と国内リサイクル頼みです。欧州はポルトガルのPanasqueira鉱山と英国Hemerdon鉱山が候補ですが、規模が小さく即戦力にはなりません。Almonty Industries社(韓国 Sangdong鉱山)が2026年中に本格稼働予定ですが、それでも世界需要の5〜7%程度しかカバーできない見込みです。

つまり、「中国に頼らない供給網は10年単位で構築中だが、まだ間に合っていない」というのが2026年の現実なのです。

2026年6月以降の超硬スクラップ価格の見通し

ここまで「なぜ下がったか」「なぜそもそも急騰したか」を整理してきました。皆様が最も知りたいのは、「では、これからどうなるのか?」という点だと思います。非鉄金属ナビ運営事務局が業界の現場プロから得た見立てを、3つのポイントに整理してお伝えします。

短期(6月)の見通し──もう一段の調整局面が予想される

6月に向けて、超硬スクラップ価格はもう一段下がる公算が大きいと見られています。リサイクル業者様の弱気姿勢が当面継続するため、連休明けの1万3500円水準が、1万円台前半まで調整する可能性は十分にあるという見方が現場では支配的です。

また、リサイクル業者様は当面、見積もり提示に消極的な状態が続きそうです。買取見積もりを出しても、決済時には市況が変わっているリスクがあるため、業者様側が見積もり期限を極端に短く切るか、そもそも提示を渋る動きが続くと予想されます。売却を急ぐ場合は、複数業者の見積もりを「同日内で比較する」ことが、これまで以上に重要となります。

「下暴落」にはならない理由

ここが本記事で最もお伝えしたい点です。当メディアの取材で得られた現場プロの見立ては、以下のとおりです。

「根本の原因である中国の供給制限は解消されていないので、スクラップ価格が下暴落するとは言いがたい」

海外調査機関(BMOコモディティ・リサーチ等)も、APT CIF Rotterdamが年内に2,500米ドル/mtuを下回らないとの見方が主流です。現水準(3,050米ドル)からの調整余地は2割弱に限られるという意味です。国内スクラップ価格に置き換えれば、1万円台前半〜中盤での底打ちが現実的なシナリオと言えるでしょう。

4月のピーク水準には戻らないものの、構造的に高い水準で再均衡する可能性が高い――これが我々の中核的な見立てです。

中期(2026年下半期)の見通し──構造的高値の維持

中期的には、むしろ反発リスクの方が大きいと考えています。理由は以下の3点です。

第一に、中国の輸出規制が解除される兆しはゼロであり、むしろ追加規制の可能性が燻り続けていること。第二に、米国のProject Vault(120億米ドル規模の重要鉱物備蓄計画)が本格稼働すれば、戦略需要が下値を支えること。第三に、AI/データセンター・防衛需要は減退の兆しがまったく見られないことです。

上ぶれ(価格再上昇)のトリガーとしては、中国が輸出ライセンスをさらに厳格化するケース、台湾・中東情勢の悪化による戦略備蓄需要の急伸、Almonty社やHemerdon鉱山など西側新規鉱山の遅延などが挙げられます。一方、下ぶれ(価格続落)のトリガーとしては、欧州製造業のさらなる失速、中国国内デフレ圧力の継続、西側新規供給の前倒し稼働などが考えられます。

立場別・今とるべき対策

冒頭の読者の皆様のように、スクラップを売却される事業者の多くは、超硬工具を購入される立場でもいらっしゃいます。両面で整理してまいりましょう。

超硬スクラップを売却する立場の方へ

4月のキロ3万円、あるいは4月末の1万9000円水準を「待っていれば戻る」と考えるのは、現時点では危険です。短期的な戻しはあっても、その水準が標準化するのは現状では見込めません。一方で、現場の見立てどおり「下暴落」にもなりにくいので、慌てて全量を処分する必要もないのです。

実務上のおすすめアクションは以下のとおりです。現在保有の在庫は、5月後半〜6月中の売却を一つの目安とすること。複数業者の見積もりを「同日内で比較」すること(リサイクル業者の見積もり提示が消極的で、業者間の差が広がりやすい局面のため)。売却時は「APTの当週国際価格」と「業者提示単価」を必ず突き合わせ、歩留り(掛け目)を意識して交渉すること。そして、一度に全量を売らず、6月・7月・8月に3分割で処分するのも有効な戦略です(現場の見立てどおり6月底打ちであれば、7〜8月の戻しを取れる可能性があります)。

超硬工具を購入する立場の方へ

冒頭の読者の皆様の本音は、こちらの方が切実かもしれません。良いニュースとしては、超硬工具メーカー各社は、原料コストの調整を反映した値下げに動く可能性があります。ただし、メーカー側はこれまでの値上げ累積が大きいため、即座に大幅な値下げが行われる見込みは薄いです。

実務上のおすすめアクションとしては、短期(2026年5月〜7月)は急いで在庫を積み上げず調整局面を見極めること、単価交渉で「最近の市況軟化」を根拠にすること、長期契約の価格固定条件を引き出すチャンスとして活用すること(メーカー側も価格変動リスクを避けたい局面です)、中国一国依存の調達を見直すこと(韓国Almonty社、欧州系商社の選択肢)、そして「中国の対日規制がさらに強化された場合の代替供給」を取引先に確認しておくことが挙げられます。

経営判断として考えるべきこと(中長期視点)

中国の対日輸出規制は、タングステンだけの問題ではありません。レアアース、ガリウム、ゲルマニウム、アンチモン、グラファイト――中国が世界供給の過半を握る金属すべてに、同じパターンが繰り返される可能性があります。今回の超硬の値動きは、その縮図と捉えるべきです。

特に2026年1月の規制が「日本だけを狙い撃ちにした」点は、日本企業として中長期の調達戦略に必ず織り込む必要があると、我々は強く考えております。

1冊にまとめました

仕入れ・販売・経営判断にそのまま使える形で。

よくある質問(FAQ)

最後に、超硬スクラップ価格に関して、読者の皆様からよく寄せられるご質問にお答えします。

Q. 超硬スクラップは今が売り時ですか?それとも待つべきですか?

A. 短期(6月)はもう一段下落する公算が高いものの、「下暴落」には至らない見立てが現場の主流です。全量を一気に売却するのではなく、5月後半〜6月に一部、7〜8月の戻し局面で一部、というように分割売却される方がリスク分散になります。

Q. 4月のピーク価格(キロ3万円)は今後また戻りますか?

A. 短期的にピーク水準が再来する可能性は低いと見られています。ただし、中国の追加規制や地政学リスクが顕在化した場合、再度の急騰シナリオも完全には排除できません。中期(2026年下半期)は構造的に高い水準での推移が予想されています。

Q. 業者によって見積もり価格に大きな差があるのはなぜですか?

A. 現在はリサイクル業者様自身が「価格を読めない」局面のため、保守的に低めの見積もりを提示する業者様と、強気で攻める業者様の差が広がりやすい状況です。必ず「同日内に複数業者の見積もりを取る」ことをおすすめします。

Q. 超硬工具メーカーは値下げに動きますか?

A. 動く可能性はありますが、即座の大幅値下げは見込みにくいです。これまでの値上げ累積が大きく、原料コストの調整がすべて製品価格に反映されるには時間差があるためです。長期契約の価格固定条件を交渉するチャンスとも言えます。

Q. APT国際価格と国内スクラップ価格の連動性は今後どうなりますか?

A. 中長期的には連動性が回復する見通しです。現在はリサイクル業者様の心理的要因で乖離が拡大していますが、市場心理が落ち着けば、APT指標に沿った価格形成に戻っていくと考えられます。売却交渉時には、APTの当週国際価格を必ず参照することをおすすめします。

まとめ

本記事では、2026年5月時点の超硬スクラップ価格の現状から、急落の3つの要因、急騰の構造要因、6月以降の見通し、そして立場別の対策まで、非鉄金属ナビ運営事務局の独自取材データを交えて包括的に解説してまいりました。

改めて要点を整理いたします。

- 超硬スクラップ買取単価は、4月末の1万9000円/kgから5月連休明けに1万3500円/kgへ約29%下落

- 国内スクラップ価格の下げ幅は、海外APT指標の下げ幅(約3%)を大きく上回っている

- 主因は「リサイクル業者が価格を読めず、見積もりに消極的」「中国国内需要のソフト化」「欧州バイヤーの在庫取り崩し」の3点

- 現場の見立てでは、6月にかけてさらに調整するが、中国の構造制約により「下暴落」にはなりにくい

- 中期(2026年下半期)は構造的高値の維持が見込まれる

- 売り手は5月後半〜6月の段階的売却、買い手は調整局面を活用した契約見直しが有効

超硬スクラップ価格は、単なる金属相場の話ではなく、中国の対日輸出規制という地政学的な構造問題と密接に絡み合った、極めて戦略性の高いテーマです。短期的な値動きに一喜一憂するだけでなく、中長期の調達・販売戦略に織り込むべき重要な変数として、皆様の経営判断にお役立ていただければ幸いです。

我々、非鉄金属ナビ運営事務局では、超硬スクラップをはじめとする非鉄金属の最新相場情報や業界動向を日々発信しております。「最新の相場を継続的に追いたい」「スクラップ売却のタイミングを見極めたい」という方は、ぜひ非鉄金属ナビをご活用ください。